Python深度强化学习对冲策略:衍生品投资组合套期保值Black-Scholes、Heston模型分析...

全文链接:https://tecdat.cn/?p=38463

本文提出了一个在存在交易成本、市场冲击、流动性约束或风险限制等市场摩擦的情况下,使用现代深度强化学习方法对衍生品投资组合进行套期保值的框架。我们讨论了标准强化学习方法如何应用于非线性奖励结构,即本文中的凸风险度量(点击文末“阅读原文”获取完整代码数据)。

作为深度学习在随机过程应用中的一般性贡献,我们算法所使用的受限交易策略集足够大,可以对任何最优解进行ϵ-近似。我们的算法即使在高维情况下也可以使用现代机器学习工具高效实现。其结构不依赖于特定的市场动态,并且可以推广到包括使用流动性衍生品在内的各种套期保值工具。其计算性能在很大程度上与投资组合的规模无关,因为它主要取决于可用套期保值工具的数量。我们通过在由Heston模型驱动的合成市场中展示交易成本对套期保值的影响来说明我们的方法,在该市场中我们优于标准的“完全市场”解决方案。

一、引言

衍生品投资组合的定价和套期保值问题对于金融证券行业的定价风险管理至关重要。在理想化的无摩擦和“完全市场”模型中,数学金融通过风险中性定价和套期保值为该问题提供了一种易于处理的解决方案。最常见的是,在这类模型中仅对主要资产(如股票)和少数其他因素进行建模。可以说,对于股票模型最成功的此类模型是Dupire的局部波动率模型[Dup94]。本质上,这些模型被用作套期保值工具的一种低维插值形式。在完全市场假设下,衍生品投资组合的定价和风险是线性的。

然而,在实际市场中,任何工具的交易都受到交易成本、永久性市场冲击和流动性约束的影响。此外,任何交易部门通常还受到其风险和压力承受能力的限制,或者更一般地说,受到资本的限制。这也意味着定价和风险不是线性的,而是取决于整个投资组合:在特定方向上降低风险的新交易可以更优惠地定价。这被称为具有“偏好”。

“完全市场”模型的普遍使用是由于缺乏有效的替代方案;即使在过去几年中在例如超级套期保值方面取得了令人瞩目的进展,仍然很少有解决方案能够在大量工具的投资组合上很好地扩展,并且不依赖于基础市场动态。

我们的深度套期保值方法解决了这一不足。本质上,我们将套期保值策略中的交易决策建模为神经网络;它们的特征集不仅包括我们套期保值工具的价格,还可能包含其他信息,如交易信号、新闻分析或过去的套期保值决策。

这种深度套期保值策略可以以非常高效的方式进行描述和训练(用经典语言来说就是优化),而相应的算法完全是无模型的,并且不依赖于所选的市场动态。这意味着我们可以纳入市场摩擦,如交易成本、流动性约束、买卖价差、市场冲击等,所有这些都可能取决于场景的特征。

高级优化器然后找到相当好的策略,以在所述目标下实现良好的样本外套期保值性能。在我们的示例中,我们针对半递归强化学习问题使用梯度下降“Adam”[KB15]小批量训练。

为了说明我们的方法,我们将基于[IAR09]和[FL00]中的思想,并在凸风险度量下优化衍生品投资组合的套期保值。为了能够将我们的结果与经典的完全市场结果进行比较,我们在本文中选择使用Heston模型驱动市场。

二、相关文献

关于在有摩擦的市场模型中进行套期保值的文献非常丰富。我们仅强调一些以展示该问题的复杂性。例如,[RS10]研究了一个市场,在其中交易一种证券会对其价格产生(暂时)影响。价格过程由一维Black-Scholes模型建模。最优交易策略可以通过求解一个由三个耦合(非线性)偏微分方程组成的系统来获得。在[PBV17]中,针对Bachelier模型进行了一个更一般的跟踪问题(涵盖了暂时价格影响套期保值问题),并为该策略获得了一个封闭形式的解(涉及对最优无摩擦套期保值策略的时间积分的条件期望)。[HMSC95]证明,在具有比例交易成本的Black-Scholes市场中,欧式看涨期权的最便宜超套期保值价格是基础资产的现货价格。因此,在一维情况下,超复制的概念对从业者来说意义不大。在高维情况下,它存在数值上难以处理的问题。

众所周知,深度前馈网络满足通用逼近性质,例如见[Hor91]。为了更好地理解它们为什么在逼近套期保值策略方面如此有效,我们依赖于[HBP17]中非常新且引人入胜的结果,其可以表述如下:它们量化了允许在规定误差内逼近预定义函数类中的所有元素所需的最小网络连通性,这在逼近网络的连通性和被逼近的函数类的复杂性之间建立了一种通用联系。建立了一个将关于表示系统的最优MM-项逼近结果转换为神经网络的最优MM-边逼近结果的抽象框架。这些转换结果适用于可由神经网络表示的字典,并且[HBP17]还表明,一大类表示系统,即仿射系统,包括作为特殊情况的小波、脊波、曲波、剪切波、αα-剪切波以及更一般的αα-分子及其张量积,都可由神经网络表示。这些结果为神经网络的“不合理有效性”提供了一种解释:它们有效地结合了所有仿射系统的最优逼近性质。在我们的深度套期保值策略应用中,这意味着:理解可以有效地写出最优套期保值策略的相关输入因素。

在金融领域中,强化学习有几个相关应用也面临类似的挑战,我们想强调其中两个相关的方向:第一个是在经典投资组合优化中的应用,即在没有期权且假设所有套期保值工具的市场价格都可用的情况下。与我们的设置一样,这个问题需要使用非线性目标函数,例如见[MW97]或[ZJL17]。强化学习的第二个有前景的应用是在算法交易中,例如[DZL09]和[Lu17]等几位作者已经展示了有希望的结果。

本文的新颖之处在于我们首先涵盖了衍生品,特别是场外衍生品,它们没有可观察的市场价格。例如,[Hal17]仅在Black&Scholes假设下且没有交易成本的情况下,使用Q学习涵盖了仅使用股票价格的套期保值。

这使我们的文章坚定地处于在有摩擦成本的不完全市场中对或有债权进行定价和风险管理的领域。关于此类市场的定量金融的一般介绍是[FS16]。

三、基于凸风险度量的定价与套期保值

在理想化的连续时间交易、无交易成本且套期保值无约束的完全市场中,对于任意负债Z,存在唯一的复制策略δ以及公平价格p₀∈R,使得 -Z + p₀ + (δ·S)ₜ - Cₜ(δ) = 0在P - 几乎必然意义下成立。但在我们当前的设定中并非如此。

在存在摩擦的不完全市场中,投资者必须指定一个最优性标准,该标准为任意头寸定义一个可接受的“最低价格”。这样的最低价格将是我们为实施最优套期保值而需添加到头寸中的最小现金量,从而使得整体头寸在考虑各种成本和约束的情况下变得可接受。

在此,我们专注于如[Xu06]和[IAR09]中所研究的凸风险度量下的最优性。在动态设定方面,另见[KS07]及其中的更多参考文献。凸风险度量在[FS16]中有详细讨论。

在不完全市场中,由于交易成本、流动性约束等因素的存在,传统的完全市场定价与套期保值理论不再适用。凸风险度量为处理这类复杂情况提供了一种有效的框架。它能够综合考虑各种风险因素以及市场摩擦,从而确定一个更为合理的价格和套期保值策略。例如,在考虑交易成本时,凸风险度量可以权衡交易成本与风险降低之间的关系,使得投资者能够在成本可控的前提下,尽可能地降低风险暴露。通过对凸风险度量的深入研究和应用,可以为金融市场中的投资者提供更具针对性和实用性的决策依据,帮助他们更好地应对市场的不确定性和复杂性,实现资产的保值增值。

四、通过深度神经网络逼近套期保值策略

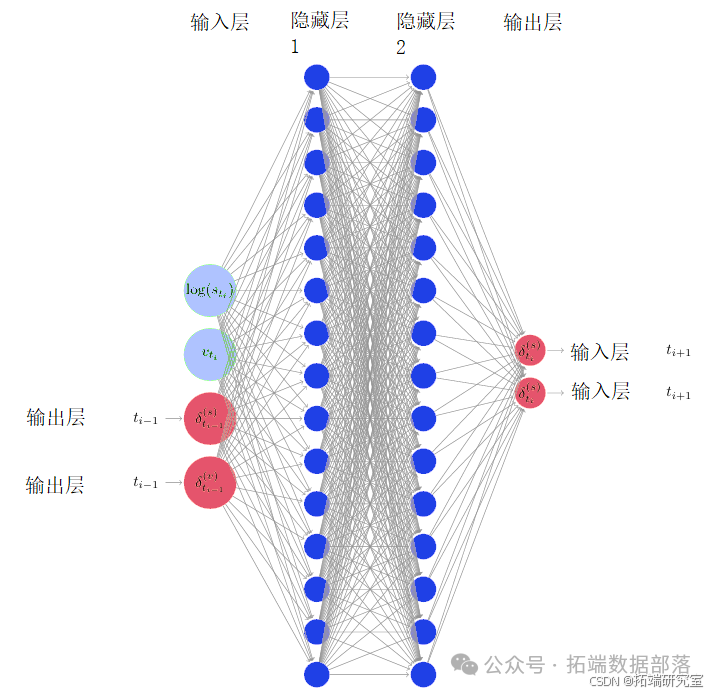

Deep Hedging模型的神经网络部分并不复杂,甚至相对一些著名的用于图像识别的神经网络,都不能算是深(Deep)。网络只有两层,都是全连接层(Fully Connected Layer),各有15个神经元。再加上一个输入层,一个输出层,共四层。

为了比较神经网络策略与基准模型,我们选择网络输入为Ik = (log(Sk1); Vk)。也可以将Vk替换为Sk2。在时间步tk的网络结构如图1所示。

点击标题查阅往期内容

深度神经网络DNN、RNN、RCNN及多种机器学习金融交易策略研究|附数据代码

左右滑动查看更多

01

02

03

04

独特的损失函数

除此之外,由于神经网络可以使用不同的损失函数(Loss Function)对模型进行优化。在金融衍生品定价中,其实际上是代表了不同投资者的风险偏好,或者是他们的效用函数(即合同到期后产生的损失或收益,对投资人总体经济效用的影响)。所以Deep Hedging的损失函数和其他常见的深度学习模型(例如图像识别,或语音处理模型)非常不同。提出了两个可选的损失函数。一个是熵风险衡量(Entropy Risk Measure),方程如下:

λλ 为大于零的常数,可以代表投资人的风险偏好。即 λλ 越大,投资人可以接受的风险越大。模型的设计者可以自己选择 λλ 的值,从而满足不同金融机构或者投资人的风险习惯,股东或者监管的投资限制和要求。

提出的另一个损失函数,就是基于监管文件中常见的预期损失(Expected Shortfall):

这个方法的逻辑并不复杂。首先假设一个通常情况发生的概率,比如90%。然后计算所有剩余10%的极端情况发生后,发生损失的数学期望,然后将这个数学期望设定为对于风险的判定。所以,如果 αα 的值为99%,就比90%更加极端,那么计算出的预期损失就更大。在实际运用中,我们可以模拟106 条标的资产的价格走势,代表106 种可能的市场行情。然后运用对冲模型计算每一个情况下,当合同到期时的最终收益。然后计算其中1%最差的情况的平均损失,作为期权定价的基准。这里的 VaRVaR 指的是风险价值(Value at Risk)。

通过使用直接与风险偏好关联的损失函数,Deep Hedging显然更符合金融衍生品市场参与者的习惯做法,并且更容易与监管要求相匹配。

结果

我们现在将模型对冲δH与对应不同风险偏好的深度对冲策略δθ进行比较,这些风险偏好由平均风险价值中的不同α水平捕获。

作为第一个例子,考虑一个欧式看涨期权,即Z = (ST1 - K)+,其中K = s0。按照概述的方法,我们计算了的(接近)最优参数θ,其中X = -Z,并用δθ和pθ0分别表示(接近)最优对冲策略和的价值。作为一个样本外测试,然后可以模拟另一组样本轨迹(这里为10^6),并在每个轨迹上评估最终对冲误差q - Z + (δH · S)T(模型对冲)和pθ0 - Z + (δθ · S)T(CVar)。实际上,由于风险调整后的价格pθ0高于风险中性价格q = 1.69,对于(CVar)我们评估了q - Z + (δθ · S)T,即使用与ρ相关的最优策略的对冲误差,但只收取风险中性价格q。这在图2的直方图中显示,对于α = 0.5,得到风险调整后的价格pθ0 = 1.94。可以看出,δH和δθ的对冲性能非常相似。特别是:

对于这种风险偏好选择,最优策略接近模型对冲δH,

神经网络策略δθ能够很好地近似最优策略。

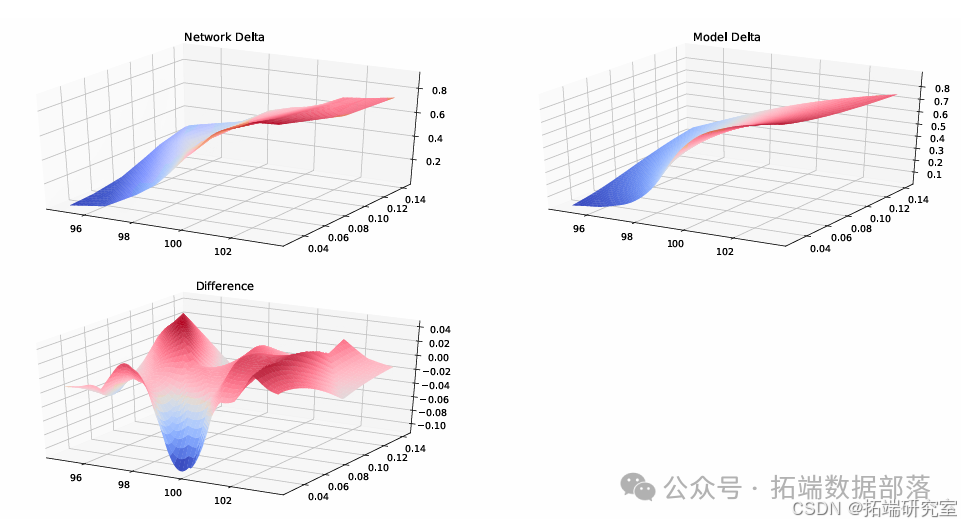

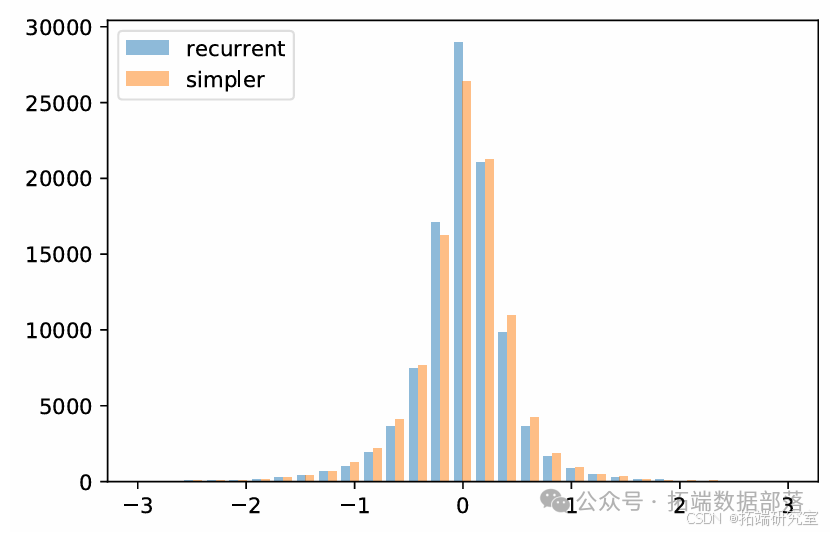

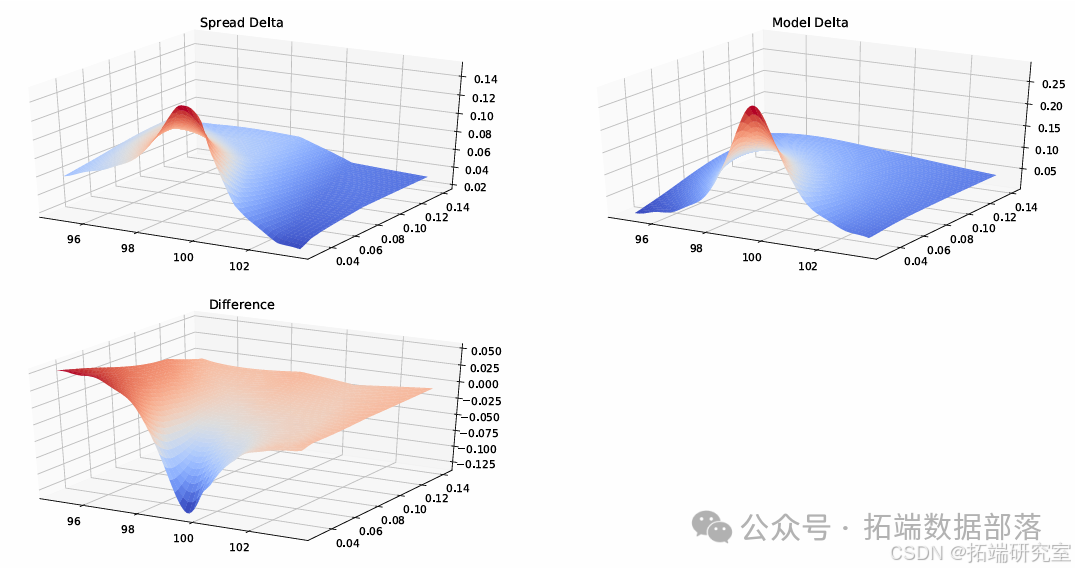

这也通过图3进行了说明,其中在固定时间点t的策略δtθ和δtH在(St1; Vt) = (s; v)的网格值上绘制,条件是(s; v)。为了使这个最后的比较完全有意义,而不是循环网络结构δθk = Fθk(Ik; δkθ-1),这里使用了更简单的结构δkθ = Fθk(Ik)。然而,这种更简单结构的对冲性能也非常相似,见图4。

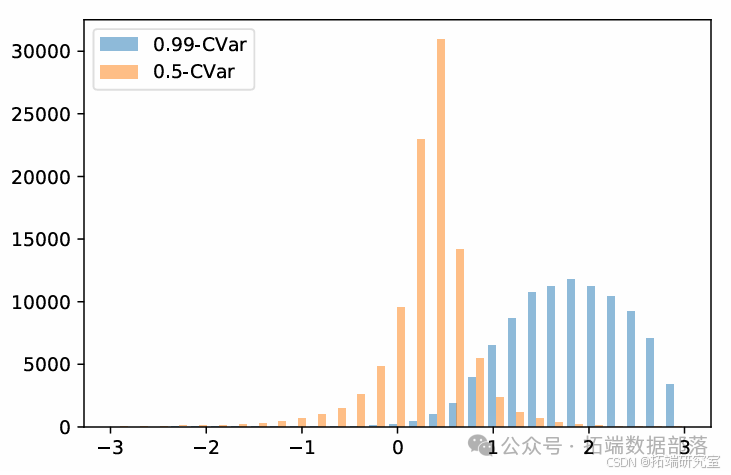

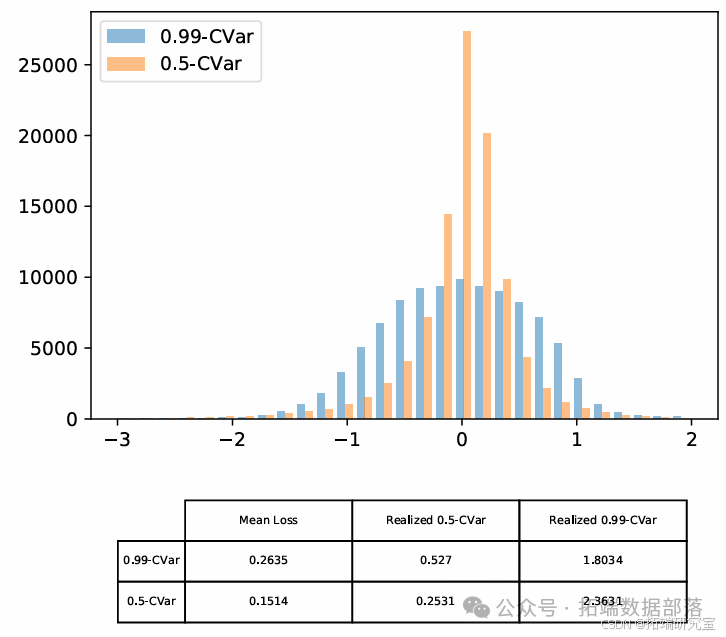

torch.manual_seed(42)model = MultiLayerPerceptron()hedger = Hedger(model, \["log\_moneyness", "expiry\_time", "volatility"\])hedger.fit(option, n\_paths=10000, n\_epochs=200)price = hedger.price(option, n\_paths=10000, n\_times=10)print(f"Price={price:.5e}")model = MultiLayerPerceptron(out_features=2)hedger = Hedger(model, \["log\_moneyness", "expiry\_time", "volatility"\])hedger.fit(option, hedge=\[stock, varswap\], n\_paths=10000, n\_epochs=200)price = hedger.price(option, hedge=\[stock, varswap\], n\_paths=10000, n\_times=10)更极端的情况在图6中显示,其中不是模型对冲,而是使用了99%-CVar标准,即α = 0.99。这导致风险调整后的价格pθ0 = 3.49显著更高。如果使用50%和99%-CVar最优策略,但只收取风险中性价格(见图7),可以清楚地看到风险偏好:50%-CVar策略更集中在0,并且平均对冲误差较小,但99%预期亏损值较小。

图2. 模型对冲与50%预期亏损标准相关的深度对冲比较

图3. 在t = 15天时,δH;(1)t和神经网络近似作为(st; vt)的函数

图4. 比较循环和更简单的网络结构(无交易成本)

图5. 网络架构问题:比较循环和更简单的网络结构(有交易成本和99%-CVar标准)

图6. 99%-CVar和50%-CVar最优标准比较

图7. 比较99%-CVar和50%-CVar最优标准

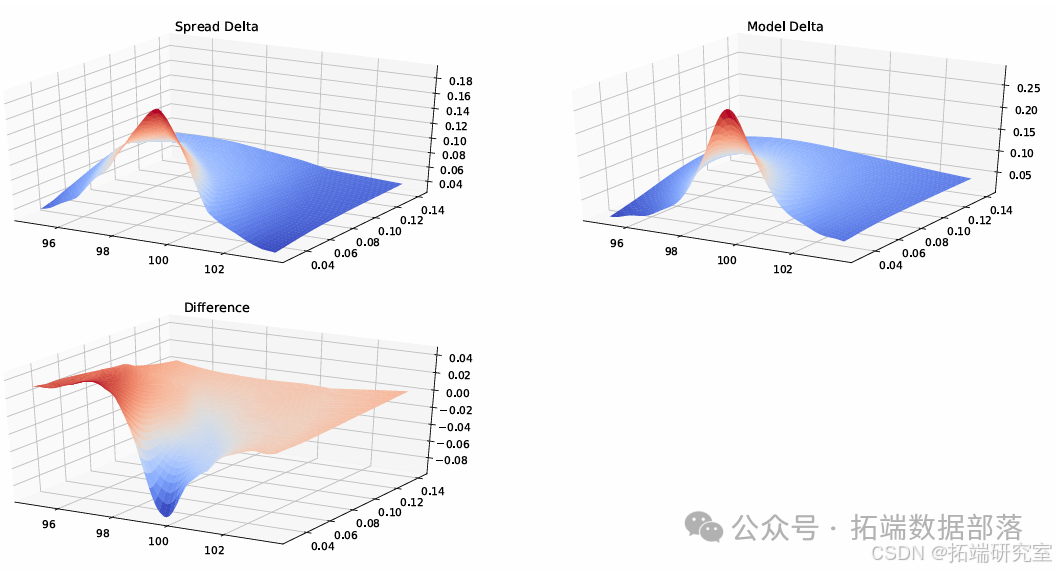

图8. 看涨期权价差H(1)t和神经网络近似作为(st; vt)的函数,时间为15天

图9. 看涨期权价差H(1)t和神经网络近似作为(st; vt)的函数,时间为15天

图10. Black-Scholes模型价格渐近性

model = BlackScholes(derivative)hedger = Hedger(model, model.inputs())

图11. Heston模型价格渐近性

参考文献

[BK06] M. Broadie and O. Kaya, “Exact simulation of stochastic volatility and other affine jump diffusion processes,” Operations Research, vol. 54, no. 2, pp. 217-231, 2006.

[BR06] C. Burgert and L. Ruschendorf, “Consistent risk measures for portfolio vectors,” Insurance: Mathematics and Economics, vol. 31, pp. 289-297, 2006.

[BTT07] H. Follmer and A. Schied, “Stochastic finance: An introduction in discrete time,” De Gruyter, 2016.

[Duf01] D. Dufresne, “The integrated square-root process,” Centre for Actuarial Studies, University of Melbourne, Research Paper no. 90, 2001.

[Dup94] B. Dupire, “Pricing with a smile,” Risk, vol. 7, pp. 18-20, 1994.

[DZL09] X. Du, J. Zhai, and K. Lv, “Algorithm trading using q-learning and recurrent reinforcement learning,” arXiv:1707.07338, 2009. [Online]. Available: https://arxiv.org/pdf/1707.07338.pdf.

[FL00] H. Follmer and P. Leukert, “Efficient hedging: Cost versus shortfall risk,” Finance and Stochastics, vol. 4, pp. 117-146, 2000.

[FS16] H. Follmer and A. Schied, “Stochastic finance: An introduction in discrete time,” De Gruyter, 2016.

[Gla04] P. Glasserman, “Monte carlo methods in financial engineering,” Applications of mathematics: stochastic modelling and applied probability, Springer, 2004.

[GS13] J. Gatheral and A. Schied, “Dynamical models of market impact and algorithms for order execution,” Handbook on Systemic Risk, pp. 579-599, 2013.

[Hal17] I. Halperin, “QLBS: Q-learner in the Black-Scholes (-Merton) worlds,” arXiv:1712.04609, 2017. [Online]. Available: https://arxiv.org/abs/1712.04609.

[HBP17] G. Kutyniok, H. Bolcskei, P. Grohs and P. Petersen, “Optimal approximation with sparsely connected deep neural networks,” Preprint arXiv:1705.01714, 2017.

[HMSC95] S.E. Shreve, H.M. Soner and J. Cvitanic, “There is no nontrivial hedging portfolio for option pricing with transaction costs,” The Annals of Applied Probability, vol. 5, no. 2, pp. 327-355, 1995.

[HN89] S. Hodges and A. Neuberger, “Optimal replication of contingent claims under transaction costs,” The Review of Futures Markets, vol. 8, no. 2, pp. 222-239, 1989.

[Hor91] K. Hornik, “Approximation capabilities of multilayer feedforward networks,” Neural Networks, vol. 4, no. 2, pp. 251-257, 1991.

[IAR09] M. Jonsson, A. Ilhan and R. Sircar, “Optimal static-dynamic hedges for exotic options under convex risk measures,” Stochastic Processes and their Applications, vol. 119, no. 10, pp. 3608-3632, 2009.

[IGC16] Y. Bengio, I. Goodfellow and A. Courville, “Deep learning,” MIT Press, 2016. [Online]. Available: http://www.deeplearningbook.org.

[IS15] S. Ioffe and C. Szegedy, “Batch normalization: Accelerating deep network training by reducing internal covariate shift,” Proceedings of the 32nd International Conference on Machine Learning, pp. 448-456, 2015.

[JMKS17] M. Reppen, J. Muhle-Karbe and H. M. Soner, “A primer on portfolio choice with small transaction costs,” Annual Review of Financial Economics, vol. 9, no. 1, pp. 301-331, 2017.

[KB15] D. P. Kingma and J. Ba, “Adam: a method for stochastic optimization,” Proceedings of the International Conference on Learning Representations (ICLR), 2015.

[KMK15] J. Kallsen and J. Muhle-Karbe, “Option pricing and hedging with small transaction costs,” Mathematical Finance, vol. 25, no. 4, pp. 702-723, 2015.

[KS07] S. Kloppel and M. Schweizer, “Dynamic indifference valuation via convex risk measures,” Mathematical Finance, vol. 17, no. 4, pp. 599-627, 2007.

[LBAK10] P. Jackel, L. B. G. Andersen and C. Kahl, “Simulation of square-root processes,” Encyclopedia of Quantitative Finance, John Wiley & Sons, Ltd, 2010.

[Lu17] D. Lu, “Agent inspired trading using recurrent reinforcement learning and LSTM neural networks,” arXiv:1707.07338, 2017. [Online]. Available: https://arxiv.org/pdf/1707.07338.pdf.

[MHADZ93] V. G. Panas, M. H. A. Davis and T. Zariphopoulou, “European option pricing with transaction costs,” SIAM Journal on Control and Optimization, vol. 31, no. 2, pp. 470-493, 1993.

[MW97] J. Moody and L. Wu, “Optimization of trading systems and portfolios,” Proceedings of the IEEE/IAFE 1997 Computational Intelligence for Financial Engineering (CIFEr), pp. 300-307, 1997.

[PBV17] H. M. Soner, P. Bank and M. Vo, “Hedging with temporary price impact,” Mathematics and Financial Economics, vol. 11, no. 2, pp. 215-239, 2017.

[Rog04] L. C. G. Rogers, “Why is the effect of proportional transaction costs O( 2/3),” Mathematics of Finance (G. Yin and Q. Zhang, eds.), American Mathematical Society, Providence, RI, pp. 303-308, 2004.

[RS10] L. C. G. Rogers and S. Singh, “The cost of illiquidity and its effects on hedging,” Mathematical Finance, vol. 20, no. 4, pp. 597-615, 2010.

[WW97] A. E. Whalley and P. Wilmott, “An asymptotic analysis of an optimal hedging model for option pricing with transaction costs,” Mathematical Finance, vol. 7, no. 3, pp. 307-324, 1997.

[Xu06] M. Xu, “Risk measure pricing and hedging in incomplete markets,” Annals of Finance, vol. 2, no. 1, pp. 51-71, 2006.

[ZJL17] D. Xu, Z. Jiang and J. Liang, “A deep reinforcement learning framework for the financial portfolio management problem,” arXiv:1706.10059, 2017. [Online]. Available: https://arxiv.org/abs/1706.10059.

本文中分析的数据、代码分享到会员群,扫描下面二维码即可加群!

资料获取

在公众号后台回复“领资料”,可免费获取数据分析、机器学习、深度学习等学习资料。

点击文末“阅读原文”

获取全文完整代码数据资料。

本文选自《Python深度强化学习对冲策略:衍生品投资组合套期保值分析Black-Scholes、Heston模型》。

点击标题查阅往期内容

Python基于滑动窗口CNN损伤梁桥数据、故宫城墙图像数据分类可视化|数据分享

Python深度强化学习智能体DDPG自适应股票交易策略优化道琼斯30股票数据可视化研究

MATLAB深度学习Transformer神经网络量化金融时间序列预测交易策略回测

MATLAB用CNN-LSTM神经网络的语音情感分类深度学习研究

R语言KERAS用RNN、双向RNNS递归神经网络、LSTM分析预测温度时间序列、 IMDB电影评分情感

Python用CNN-LSTM、ARIMA、Prophet股票价格预测的研究与分析|附数据代码

【视频讲解】线性时间序列原理及混合ARIMA-LSTM神经网络模型预测股票收盘价研究实例

RNN循环神经网络 、LSTM长短期记忆网络实现时间序列长期利率预测

结合新冠疫情COVID-19股票价格预测:ARIMA,KNN和神经网络时间序列分析

深度学习:Keras使用神经网络进行简单文本分类分析新闻组数据

用PyTorch机器学习神经网络分类预测银行客户流失模型

PYTHON用LSTM长短期记忆神经网络的参数优化方法预测时间序列洗发水销售数据

Python用Keras神经网络序列模型回归拟合预测、准确度检查和结果可视化

R语言深度学习卷积神经网络 (CNN)对 CIFAR 图像进行分类:训练与结果评估可视化

深度学习:Keras使用神经网络进行简单文本分类分析新闻组数据

Python用LSTM长短期记忆神经网络对不稳定降雨量时间序列进行预测分析

R语言深度学习Keras循环神经网络(RNN)模型预测多输出变量时间序列

R语言KERAS用RNN、双向RNNS递归神经网络、LSTM分析预测温度时间序列、 IMDB电影评分情感

Python用Keras神经网络序列模型回归拟合预测、准确度检查和结果可视化

Python用LSTM长短期记忆神经网络对不稳定降雨量时间序列进行预测分析

R语言中的神经网络预测时间序列:多层感知器(MLP)和极限学习机(ELM)数据分析报告

R语言深度学习:用keras神经网络回归模型预测时间序列数据

Matlab用深度学习长短期记忆(LSTM)神经网络对文本数据进行分类

R语言KERAS深度学习CNN卷积神经网络分类识别手写数字图像数据(MNIST)

MATLAB中用BP神经网络预测人体脂肪百分比数据

Python中用PyTorch机器学习神经网络分类预测银行客户流失模型

R语言实现CNN(卷积神经网络)模型进行回归数据分析

SAS使用鸢尾花(iris)数据集训练人工神经网络(ANN)模型

【视频】R语言实现CNN(卷积神经网络)模型进行回归数据分析

Python使用神经网络进行简单文本分类

R语言用神经网络改进Nelson-Siegel模型拟合收益率曲线分析

R语言基于递归神经网络RNN的温度时间序列预测

R语言神经网络模型预测车辆数量时间序列

R语言中的BP神经网络模型分析学生成绩

matlab使用长短期记忆(LSTM)神经网络对序列数据进行分类

R语言实现拟合神经网络预测和结果可视化

用R语言实现神经网络预测股票实例

使用PYTHON中KERAS的LSTM递归神经网络进行时间序列预测

python用于NLP的seq2seq模型实例:用Keras实现神经网络机器翻译

用于NLP的Python:使用Keras的多标签文本LSTM神经网络分类

![]()

相关文章:

Python深度强化学习对冲策略:衍生品投资组合套期保值Black-Scholes、Heston模型分析...

全文链接:https://tecdat.cn/?p38463 本文提出了一个在存在交易成本、市场冲击、流动性约束或风险限制等市场摩擦的情况下,使用现代深度强化学习方法对衍生品投资组合进行套期保值的框架。我们讨论了标准强化学习方法如何应用于非线性奖励结构ÿ…...

【opencv入门教程】2. Point()类用法

文章选自: void Samples::PointFunc() {//输入二维点Point2f point2f(6, 2);cout << "【2维点】p " << point2f << ";\n" << endl;// 输入三维点Point3f point3f(8, 2, 0);cout << "【3维点】p3f "…...

)

前端导出excel实战(xlsx库和exceljs库)

一. 概览 前端导出excel是比较常见的需求,比如下载excel模板和批量导出excel。目前比较常用的库有xlsx和excel,接下来就着两种方式进行梳理。 二. 下载模板 xlsx库实现: 示例核心代码如下: const excelColumn {details: {ma…...

【附源码】基于环信鸿蒙IM SDK实现一个聊天Demo

项目背景 本项目基于环信IM 鸿蒙SDK 打造的鸿蒙IM Demo,完全适配HarmonyOS NEXT系统,实现了发送消息,添加好友等基础功能。代码开源,功能简洁,如果您有类似开发需求可以参考。 源码地址:https://github.c…...

Python库常用函数-数据分析

Python库常用函数 1.pandas库 (1)数据读取与写入 读取 CSV 文件: data pd.read_csv(file.csv)读取 Excel 文件: data pd.read_excel(file.xlsx, sheet_nameSheet1)写入 CSV 文件: data.to_csv(new_file.csv, ind…...

汽车EEA架构:架构的简介

1.架构的定义 汽车领域谈论的架构一词,来源于英文单词Architecture。在《系统架构:复杂系统的产品设计与开发》一书中对架构的定义如下:系统架构是一种概念的具象化,是物理或信息功能到形式元素的分配,是系统之内的元素之间的关系与周边环境…...

渗透测试--数据库攻击

这篇文章瘾小生其实想了很久,到底是放在何处,最终还是想着单拎出来总结,因为数据库攻击对我们而言非常重要,而且内容众多。本篇文章将讲述在各位获取数据库权限的情况下,各个数据库会被如何滥用,以及能够滥…...

反向路径转发(RPF)

本文介绍了反向路径转发(RPF)是如何在FortiGate上实现的。 它还解释了特定于VDOM的CLI设置“config system settings -> set strict-src-check”如何修改RPF行为。 测试场景中使用了以下设置 反向路径过滤器(又名RPF)是一种安…...

Python 正则表达式常用特殊字符及其含义

以下是 Python 正则表达式常用特殊字符及其含义 的全面整理,涵盖了常见和重要的正则符号,以及它们的示例,适合用来写博客或学习使用: Python 正则表达式常用特殊字符及其含义 1. . (点号) 含义:匹配除换行符 \n 以外…...

Uniapp Android SpringBoot3 对接支付宝支付(最新教程附源码)

Uniapp Android SpringBoot3 对接支付宝支付(最新教程附源码) 1、效果展示2、后端实现2.1 引入支付宝SDK依赖 pom.xml2.2 配置 application.yml2.3 支付宝相关代码2.3.1 AlipayConfig.java2.3.2 ZfbPayConfig.java2.3.3 支付接口2.3.4 支付回调处理接口&…...

SQL DML 语句

CREATE TABLE classes (ClassID varchar(20) CHARACTER SET utf8mb4 COLLATE utf8mb4_general_ci NOT NULL COMMENT 班级ID,ClassName varchar(50) CHARACTER SET utf8mb4 COLLATE utf8mb4_general_ci NOT NULL COMMENT 班级名称,TeacherID varchar(20) CHARACTER SET utf8mb4…...

饲料颗粒机全套设备有哪些机器组成

颗粒饲料机主要用于将各种饲料原料(如玉米、豆粕、麦麸、鱼粉等)进行混合、压制,制成颗粒状的饲料。这种饲料不仅方便储存和运输,还能提高动物的采食效率和饲料利用率。同时,颗粒饲料在加工过程中能灭部分微生物和寄生…...

MySQL事务与锁

定义一个事务向d_eams数据库的student表中插入3条记录,并检验若插入相同的学号,则回滚事务,既插入无效,否则成功提交 delimiter $$ create procedure tr_proc() begindeclare continue handler for sqlstate 23000beginrollback;…...

汽车免拆案例 | 2007款宝马650i车发动机偶尔无法起动

故障现象 一辆2007款宝马650i车,搭载N62B48B发动机,累计行驶里程约为26万km。车主反映,发动机偶尔无法起动,故障频率较低,十几天出现1 次,且故障出现时起动机不工作。 故障诊断 接车后试车,…...

PostgreSQL和Oracle的sql差异

PostgreSQL和Oracle的sql差异 1.rownum (1)Oracle分页查询使用rownum,PostgreSQL使用limit offset ORACLEPOSTGRESQLselect * from (select rownum r,e.* from emp e where rownum <5) t where r>0;select * from emp limit 5 offset…...

SpringMvc完整知识点二(完结)

SpringMVC获取请求参数 环境准备工作等均省略,可详见快速入门,此处只写非共有部分代码 该部分示例项目SpringMvcThree已上传至Gitee,可自行下载 客户端请求参数的格式为:namevalue&passwordvalue... ... 服务端想要获取请求…...

29 - Java Serializable 序列化

Java的Serializable接口是Java序列化机制的核心,它允许一个对象的状态被转换为字节流,从而可以方便地进行存储或传输。 序列化后的对象可以被写到数据库、存储到文件系统,或者通过网络传输。 要在 Java 中使一个类可序列化,你需要…...

59 基于STM32的烟雾、红外、温湿度检测

所有仿真详情导航: PROTEUS专栏说明-CSDN博客 目录 一、主要功能 二、硬件资源 三、主程序编程 四、资源下载 一、主要功能 基于SMT32F103C8T6单片机,采用DHT11检测温湿度,采用光敏电阻检测光照,采用滑动变阻器分别模拟红外、烟雾,通过OLED显示屏显示,如果湿度过低…...

使用Excel 对S型曲线加减速算法进行仿真

项目场景: 项目场景:代码中写了S型加减速算法,相查看生成的加减速数组,直观的展示出来,USB通信一次64字节,对于我几个个32位的频率值不太方便,于是采用Excel进行仿真。 代码中如何生成S加减速曲…...

flink-connector-mysql-cdc:01 mysql-cdc础配置代码演示

flink-connector-mysql-cdc: 01 mysql-cdc基础配置代码演示02 mysql-cdc高级扩展03 mysql-cdc常见问题汇总04 mysql-cdc-kafka生产级代码分享05 flink-kafka-doris生产级代码分享06 flink-kafka-hudi生产级代码分享 flink-cdc版本:3.2.0 flink版本&…...

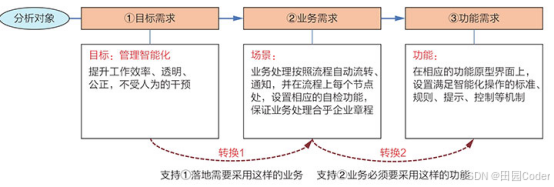

大话软工笔记—需求分析概述

需求分析,就是要对需求调研收集到的资料信息逐个地进行拆分、研究,从大量的不确定“需求”中确定出哪些需求最终要转换为确定的“功能需求”。 需求分析的作用非常重要,后续设计的依据主要来自于需求分析的成果,包括: 项目的目的…...

AI Agent与Agentic AI:原理、应用、挑战与未来展望

文章目录 一、引言二、AI Agent与Agentic AI的兴起2.1 技术契机与生态成熟2.2 Agent的定义与特征2.3 Agent的发展历程 三、AI Agent的核心技术栈解密3.1 感知模块代码示例:使用Python和OpenCV进行图像识别 3.2 认知与决策模块代码示例:使用OpenAI GPT-3进…...

基于ASP.NET+ SQL Server实现(Web)医院信息管理系统

医院信息管理系统 1. 课程设计内容 在 visual studio 2017 平台上,开发一个“医院信息管理系统”Web 程序。 2. 课程设计目的 综合运用 c#.net 知识,在 vs 2017 平台上,进行 ASP.NET 应用程序和简易网站的开发;初步熟悉开发一…...

渗透实战PortSwigger靶场-XSS Lab 14:大多数标签和属性被阻止

<script>标签被拦截 我们需要把全部可用的 tag 和 event 进行暴力破解 XSS cheat sheet: https://portswigger.net/web-security/cross-site-scripting/cheat-sheet 通过爆破发现body可以用 再把全部 events 放进去爆破 这些 event 全部可用 <body onres…...

OkHttp 中实现断点续传 demo

在 OkHttp 中实现断点续传主要通过以下步骤完成,核心是利用 HTTP 协议的 Range 请求头指定下载范围: 实现原理 Range 请求头:向服务器请求文件的特定字节范围(如 Range: bytes1024-) 本地文件记录:保存已…...

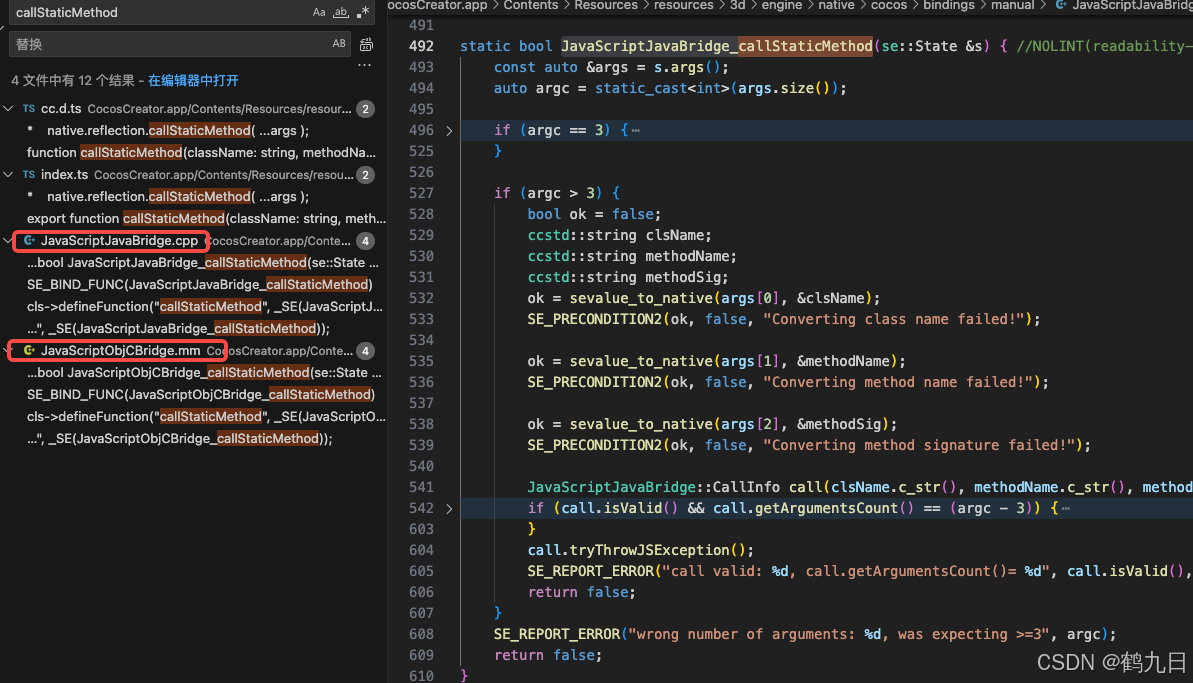

CocosCreator 之 JavaScript/TypeScript和Java的相互交互

引擎版本: 3.8.1 语言: JavaScript/TypeScript、C、Java 环境:Window 参考:Java原生反射机制 您好,我是鹤九日! 回顾 在上篇文章中:CocosCreator Android项目接入UnityAds 广告SDK。 我们简单讲…...

基于Docker Compose部署Java微服务项目

一. 创建根项目 根项目(父项目)主要用于依赖管理 一些需要注意的点: 打包方式需要为 pom<modules>里需要注册子模块不要引入maven的打包插件,否则打包时会出问题 <?xml version"1.0" encoding"UTF-8…...

CMake 从 GitHub 下载第三方库并使用

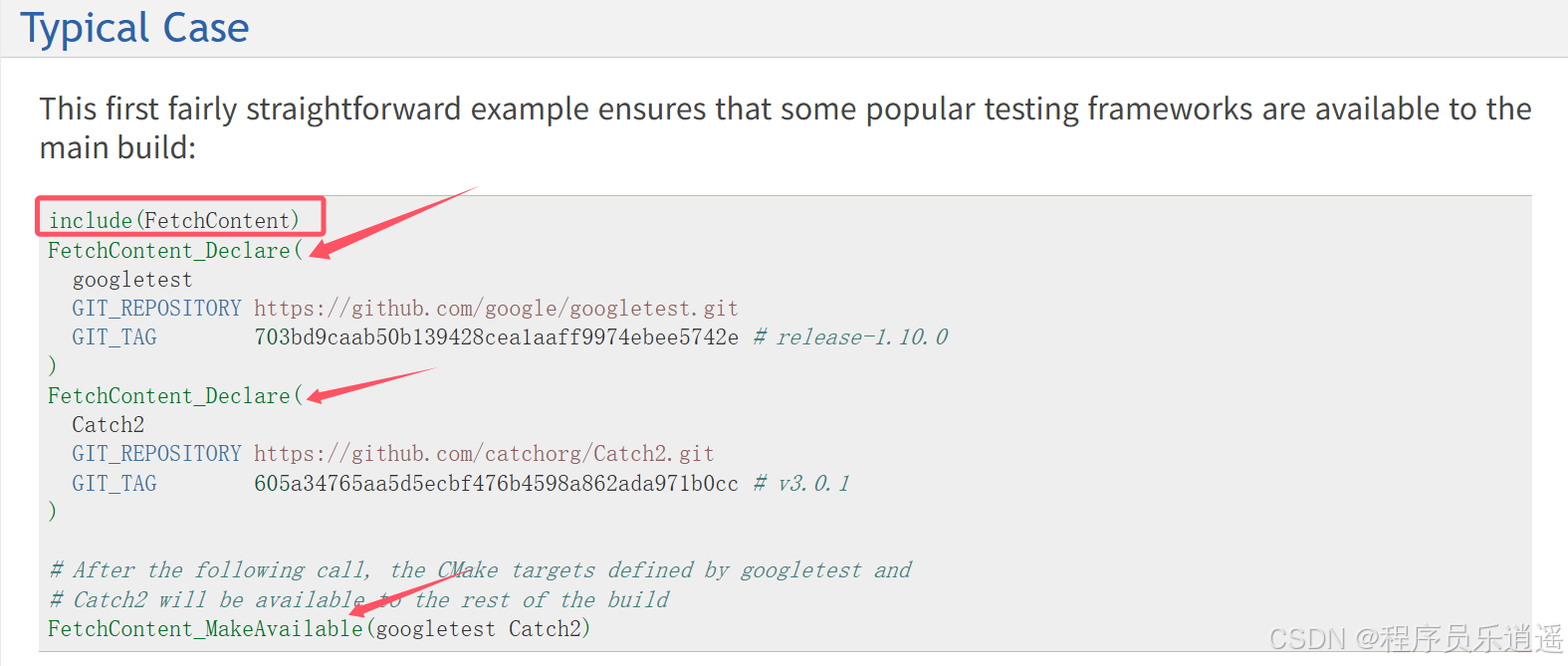

有时我们希望直接使用 GitHub 上的开源库,而不想手动下载、编译和安装。 可以利用 CMake 提供的 FetchContent 模块来实现自动下载、构建和链接第三方库。 FetchContent 命令官方文档✅ 示例代码 我们将以 fmt 这个流行的格式化库为例,演示如何: 使用 FetchContent 从 GitH…...

【HTTP三个基础问题】

面试官您好!HTTP是超文本传输协议,是互联网上客户端和服务器之间传输超文本数据(比如文字、图片、音频、视频等)的核心协议,当前互联网应用最广泛的版本是HTTP1.1,它基于经典的C/S模型,也就是客…...

Pinocchio 库详解及其在足式机器人上的应用

Pinocchio 库详解及其在足式机器人上的应用 Pinocchio (Pinocchio is not only a nose) 是一个开源的 C 库,专门用于快速计算机器人模型的正向运动学、逆向运动学、雅可比矩阵、动力学和动力学导数。它主要关注效率和准确性,并提供了一个通用的框架&…...