Python 算法交易实验51 Step2 Signals 信号生成

说明

不可不读书

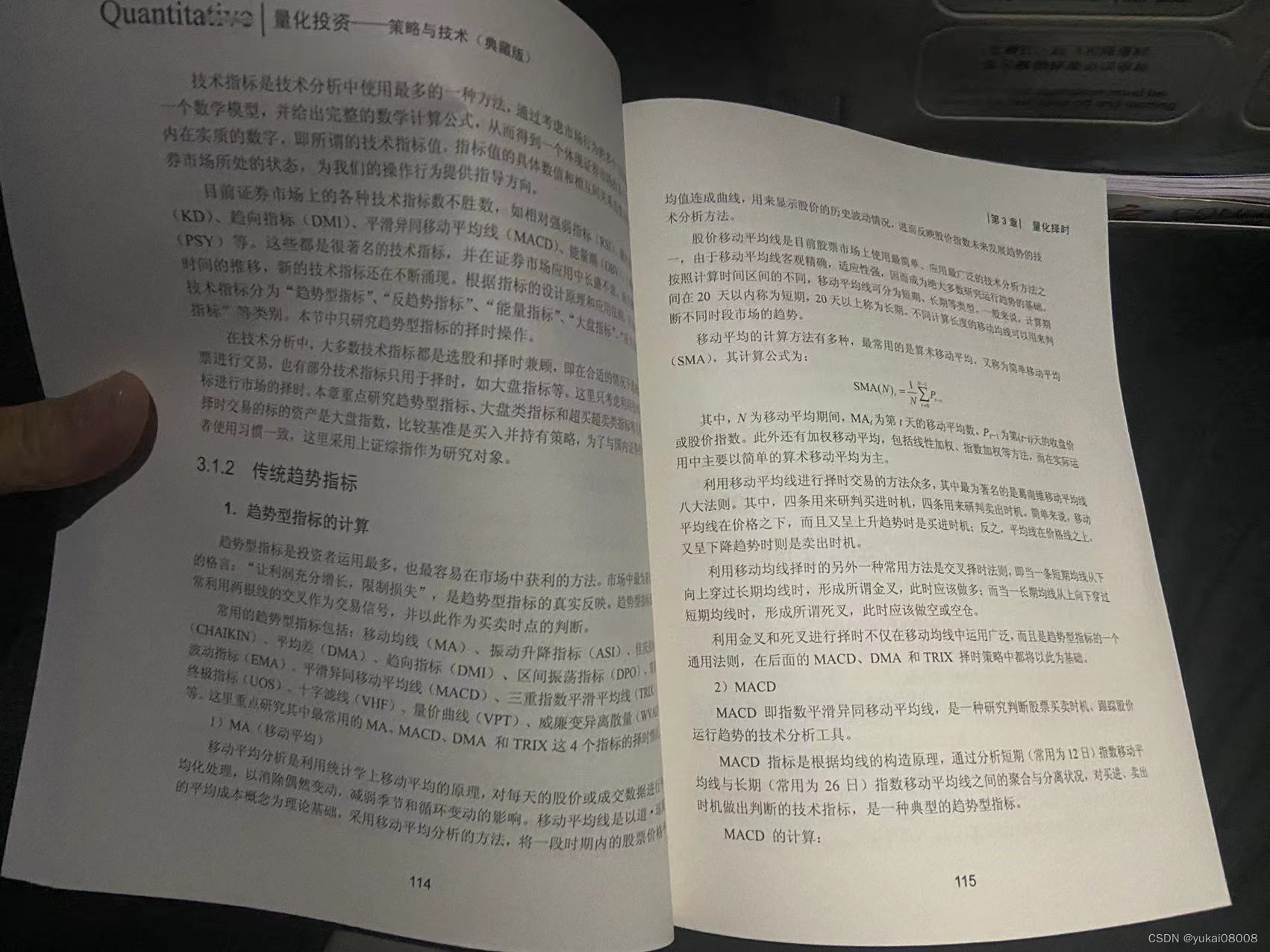

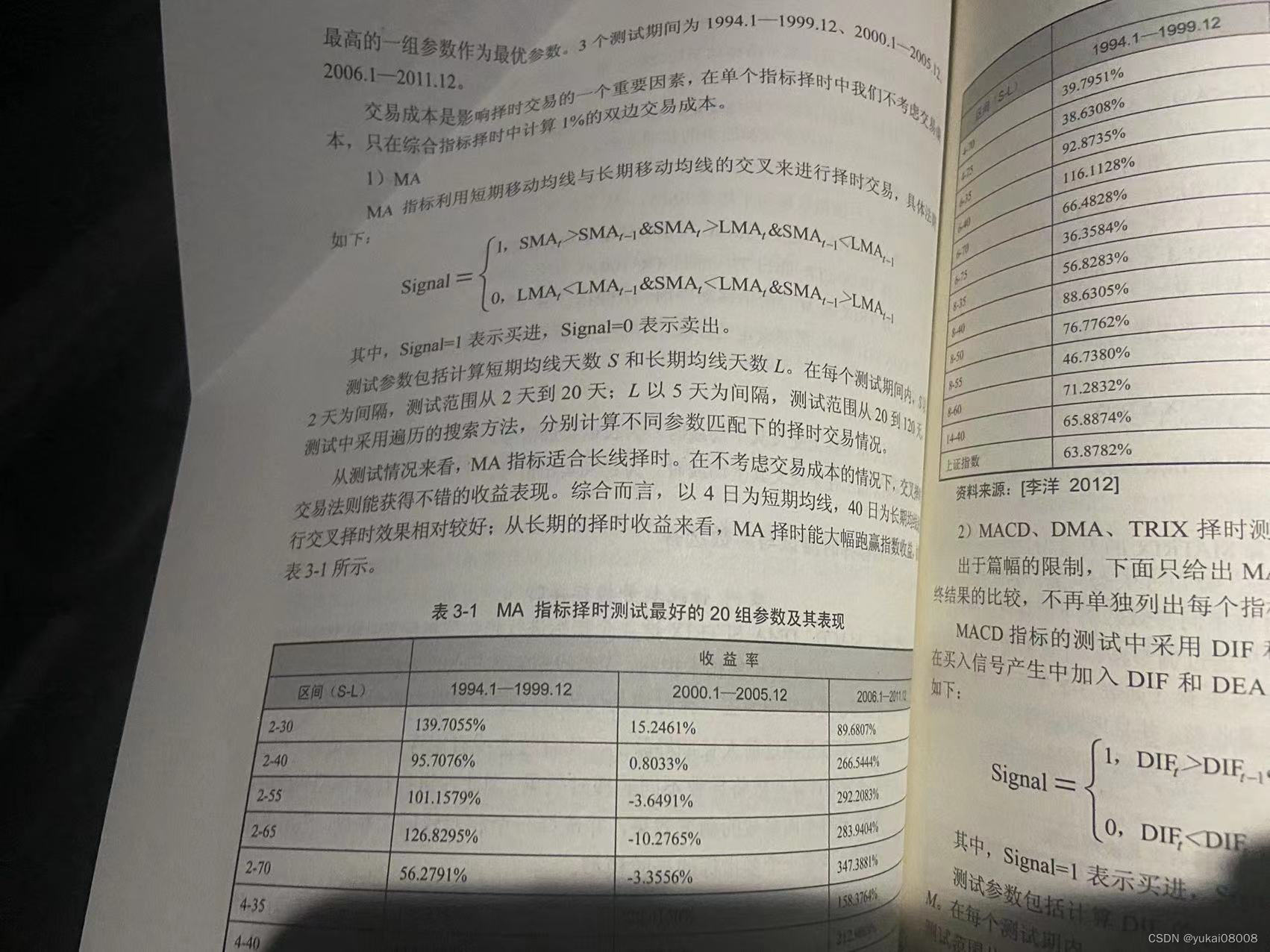

先从经典的一些超简单信号开始

使用移动平均指标SMA(算术)

给出了信号的产生方法,还有一些测算结果,反正看起来都是盈利的

首先使用离线方法实验一组结果,然后就使用ADBS来进行类似的处理。

内容

1 原理分析

买入信号:当短线向上穿越长线,且短信增长时,买入;

卖出信号:当短线下穿长线,且长线下跌时,卖出;

因为已经使用T周期进行了平滑,所以短线和长线一般都比较平稳,所以在制作信号时,只用了本时刻t 和上一时刻 t-1两个时刻的数据进行比较。

短线上其实只有一个判断;短线上穿则需要两组,即短线在上一时刻处于长线下方,在当前时刻已处于长线上方。

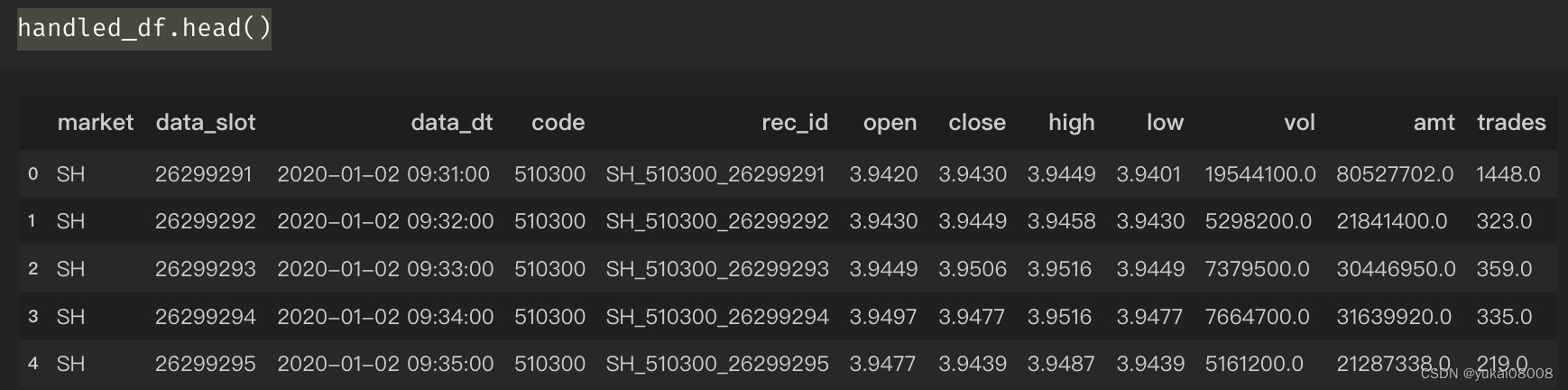

2 离线计算

基于之前整理好的数据进行计算

需要计算的指标很简单,我按照几个周期来算。计算均值,然后把上一个均值挪到当前时刻。

handled_df['close_T_mean_24000'] = handled_df['close'].rolling(24000).mean()

handled_df['close_T_mean_12000'] = handled_df['close'].rolling(12000).mean()

handled_df['close_T_mean_1200'] = handled_df['close'].rolling(1200).mean()

handled_df['close_T_mean_600'] = handled_df['close'].rolling(600).mean()

handled_df['close_T_mean_2400'] = handled_df['close'].rolling(2400).mean()signal_df = handled_df[['data_slot','close', 'close_T_mean_1200','close_T_mean_24000','close_T_mean_12000','close_T_mean_600', 'close_T_mean_2400']]

signal_df1 = signal_df.dropna()signal_df1['last_close_T_mean_600'] = signal_df1['close_T_mean_600'].shift(1)

signal_df1['last_close_T_mean_1200'] = signal_df1['close_T_mean_1200'].shift(1)

signal_df1['last_close_T_mean_2400'] = signal_df1['close_T_mean_2400'].shift(1)

signal_df1['last_close_T_mean_24000'] = signal_df1['close_T_mean_24000'].shift(1)

signal_df1['last_close_T_mean_12000'] = signal_df1['close_T_mean_12000'].shift(1)

按书上说的,生成信号

# short_t = 'close_T_mean_600'

short_t = 'close_T_mean_1200'

# short_t = 'close_T_mean_2400'

# long_t = 'close_T_mean_24000'

long_t = 'close_T_mean_12000'

# long_t = 'close_T_mean_2400'

last_short_t = 'last_%s' % short_t

last_long_t = 'last_%s' % long_t

buy_signal = (signal_df1[short_t] >signal_df1[last_short_t] ) & \(signal_df1[short_t] >signal_df1[long_t] ) & \(signal_df1[last_short_t] < signal_df1[last_long_t] )

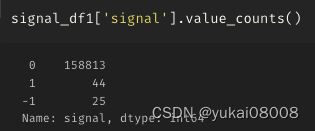

sell_signal = (signal_df1[long_t] <signal_df1[last_long_t] ) & \(signal_df1[short_t] <signal_df1[long_t] ) & \(signal_df1[last_short_t] > signal_df1[last_long_t] )signal_df1['signal'] = 0

signal_df1['signal'] += buy_signal * 1

signal_df1['signal'] += sell_signal * -1

同时抽取数据里的数据进行比对是一致的:

一开始不知道发生了什么,字段都变成字符型了,把他们变回去。

mongo的管道转整型和转浮点分别是toInt、toDouble

for varname in ['close','high','low','open','trades','vol']:command_dict = {'%s' % varname :{'$exists': True, '$type': 'string'}} command_list = [{'$set':{'%s' % varname : { '$toDouble': '$%s' % varname }}}]res = the_collection.update_many(command_dict, command_list)print(res.acknowledged)

这种变量的弱管辖方式有时候也算是mongo相较于mysql的弱点吧。

3 离线测试

然后开始简单的测试.

short_t = 'close_T_mean_600'

# short_t = 'close_T_mean_1200'

# short_t = 'close_T_mean_2400'

long_t = 'close_T_mean_2400'

# long_t = 'close_T_mean_24000'

# long_t = 'close_T_mean_12000'last_short_t = 'last_%s' % short_t

last_long_t = 'last_%s' % long_t

buy_signal = (signal_df1[short_t] >signal_df1[last_short_t] ) & \(signal_df1[short_t] >signal_df1[long_t] ) & \(signal_df1[last_short_t] < signal_df1[last_long_t] )

sell_signal = (signal_df1[long_t] <signal_df1[last_long_t] ) & \(signal_df1[short_t] <signal_df1[long_t] ) & \(signal_df1[last_short_t] > signal_df1[last_long_t] )signal_df1['signal'] = 0

signal_df1['signal'] += buy_signal * 1

signal_df1['signal'] += sell_signal * -1

总体来说还是… 有点问题的,哈哈

- 1 方法似乎有点用

- 2 方法似乎有点呆

总结:尽信书,不如无书

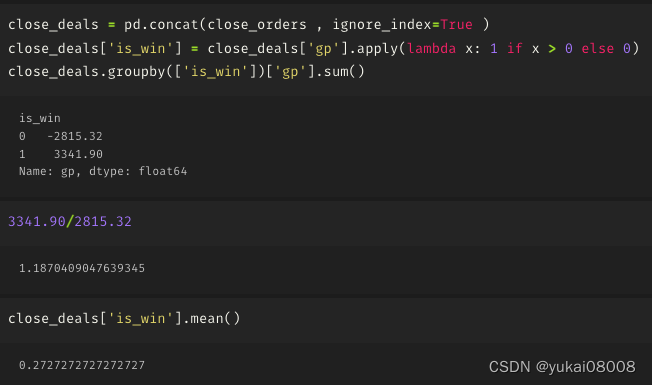

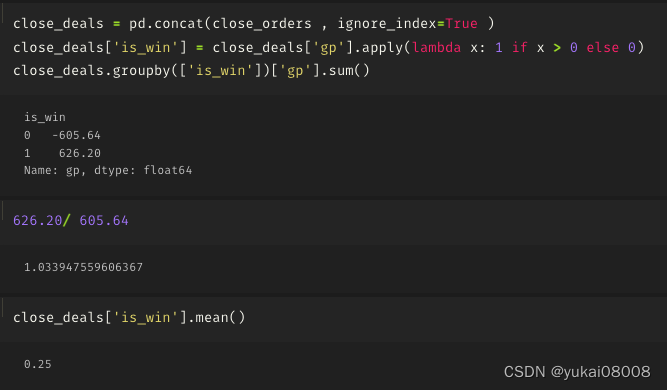

测试采用简单规则:当每次产生买入信号时,购买最大不超过5000块的股票;当产生卖出信号时,将所有的库存清仓。

以下罗列了一下结果(数据是从2020-01-02~2023-2-24,2年多的数据,烧掉前面24000分钟,大约也有接近2年)

模拟交易部分的代码

signal_list = list(signal_df1['signal'])

data_slot_list = list(signal_df1['data_slot'])

price_list = list(signal_df1['close'])amt = 5000

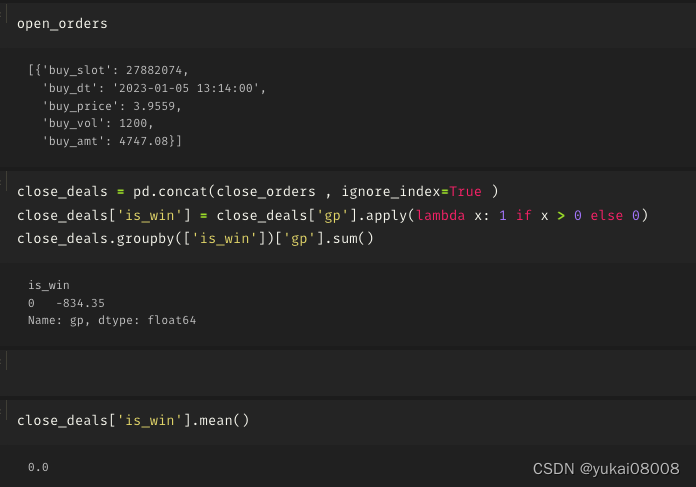

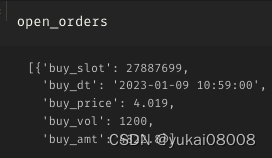

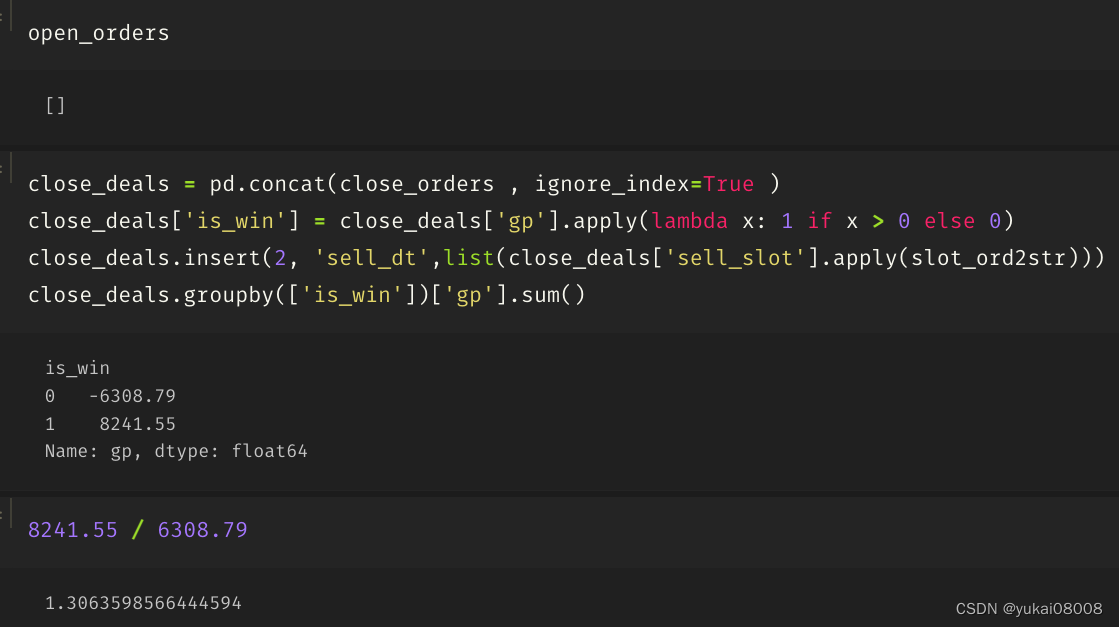

open_orders = []

close_orders = []

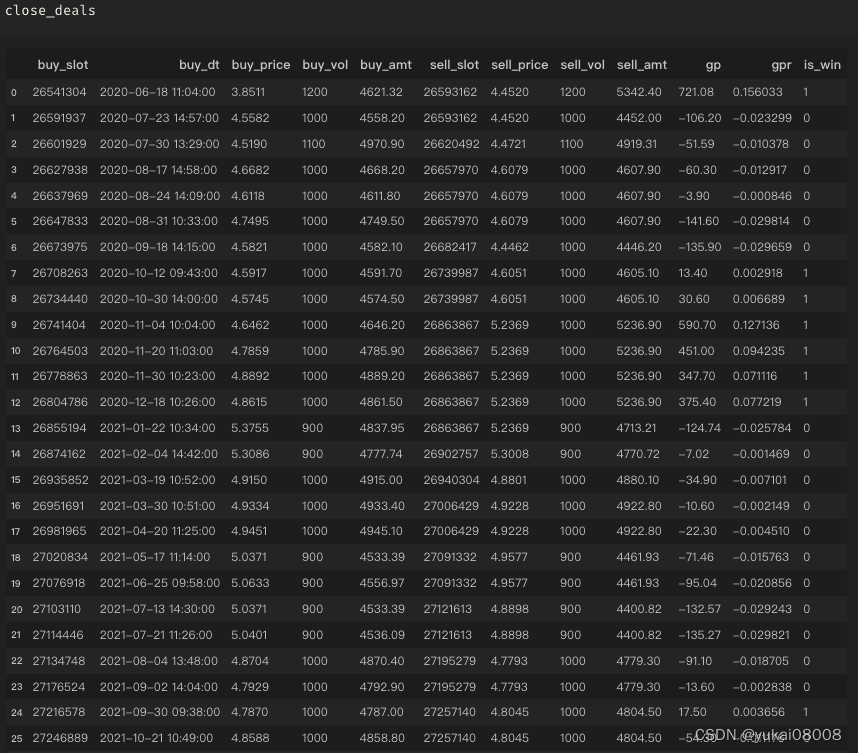

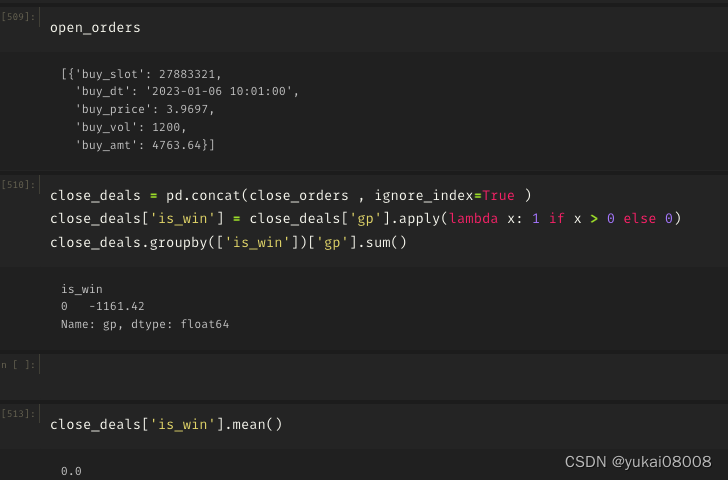

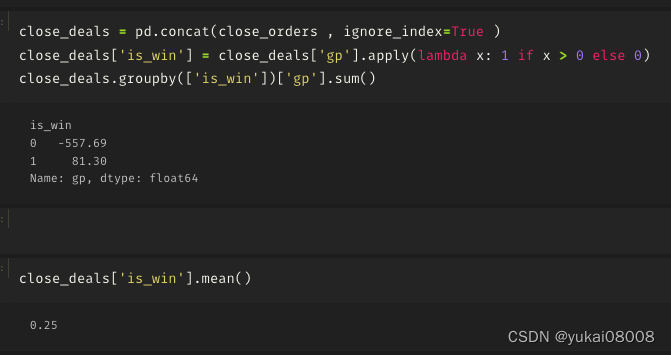

for i in range(len(signal_list)):signal = signal_list[i]data_slot = data_slot_list[i]price = price_list[i]if signal > 0 :buy_vol = int(amt / (price * 100)) * 100order_dict = {}order_dict['buy_slot'] = data_slotorder_dict['buy_dt'] = slot_ord2str(data_slot)order_dict['buy_price'] = priceorder_dict['buy_vol'] = buy_volorder_dict['buy_amt'] = buy_vol * priceopen_orders.append(order_dict)if signal <0:if len(open_orders):tem_df = pd.DataFrame(open_orders)tem_df['sell_slot'] = data_slottem_df['sell_price'] = pricetem_df['sell_vol'] = tem_df['buy_vol']tem_df['sell_amt'] = tem_df['sell_price'] * tem_df['sell_vol'] tem_df['gp'] = tem_df['sell_amt'] - tem_df['buy_amt'] tem_df['gpr'] = tem_df['gp'] / tem_df['buy_amt'] close_orders.append(tem_df)open_orders = []3.1 S600-L2400

交易机会,不算很多

模拟结束时,订单全部关闭

盈亏比不及格,胜率低

整体交易风格是小输大赢,一个月交易一两次的样子

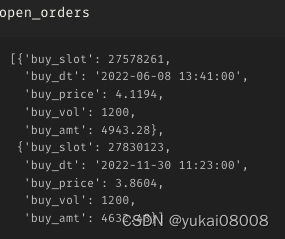

3.2 S600-L12000

交易次数更少

有一个单子没close…(看起来是赚钱的)

亏钱的

3.3 S600-L24000

将长周期再拉长一点

亏

3.4 S1200-L2400

这是长短周期比较接近的

1个订单没有关闭

亏

3.5 S1200-L12000

开的单子很少

两个单子没关

不赢不输

3.6 S1200-L24000

单子少

有一个没关

惊人的亏

除了亏还是亏

结论:长短周期的搭配是很戏剧的,一个错误的配方可能全毁(这种方法可靠吗?)

3.7 S2400-L12000

机会少

不关单

不赚钱

3.8 S2400-L24000

机会少

不关单

不怎么赚

就抓住了一次机会

3.9 思考

我所希望的信号策略,不仅是能够产生一个可以盈利的交易基础,更是一种稳定,可控的方法。从上面的实验可以看出来,整个过程很像炼金配方,我觉得这个是存在问题的。

从本质上说,趋势策略相较于动量策略的交易次数肯定会偏低,但是也不应该这么低;而任何一套信号,还应该有一种自收敛的倾向,而不是机械犯错,缓慢纠偏,甚至不纠偏。

这两年的市场事实上是一个很好的市场,可以检验模型在下滑过程中的表现。

怎么办?

有错当然要改,我觉得从整体的思想上是可取的(这是可以拯救的基础)。我甚至把长短周期倒过来试了下,发现完全无法产生卖出信号。

- 1 通过平滑,构造一个平滑的价格曲线

- 2 当短期趋势上升,且突破长趋势线买入

- 3 当长趋势下跌,且短线向下突破卖出

5天线对应1200分钟,10天线就是2400分钟。以S=1200,L=4800来看,最近还是能获得一次收益(当然不是最大收益)

为什么之前的信号是 SMA > LMA?

因为从视觉上最为明显,但是为什么非得是以这个为界限呢?因为这种视觉法,0和1很容易说清楚,但是这种离散化的方法牺牲了大量的信息。我可以用一种连续的方法来替代这种方法吗?

从趋势上来看,如果将曲线进行斜率拟合,那么在上升和下降的区间就可以进行交易。

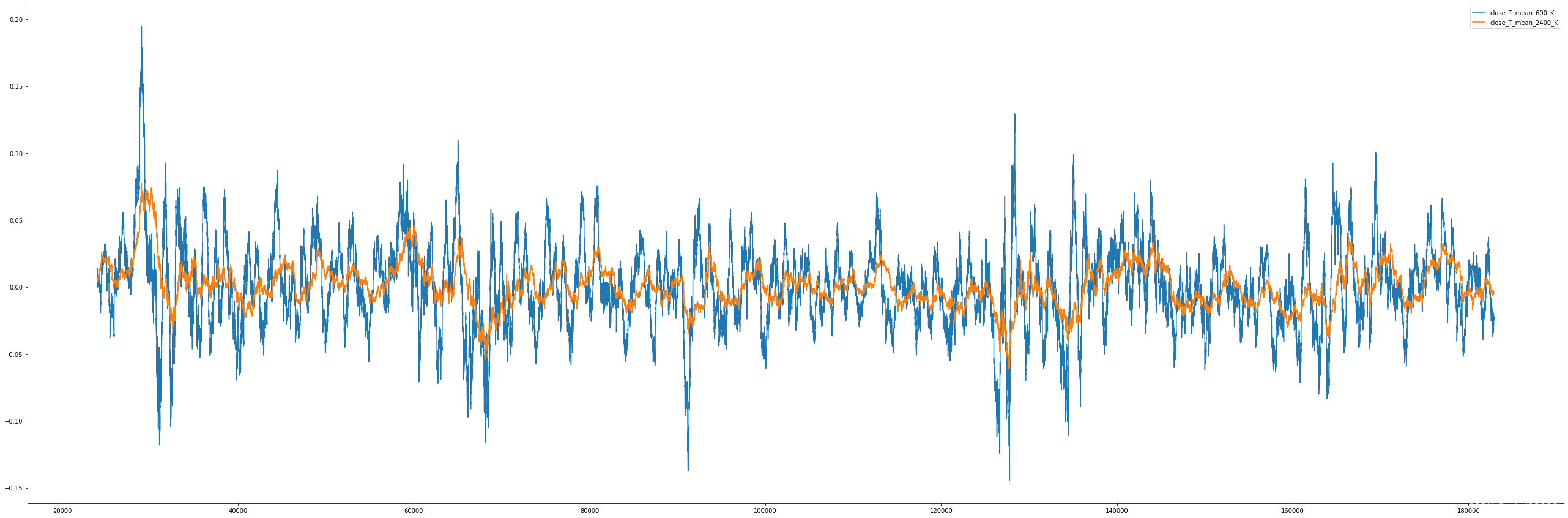

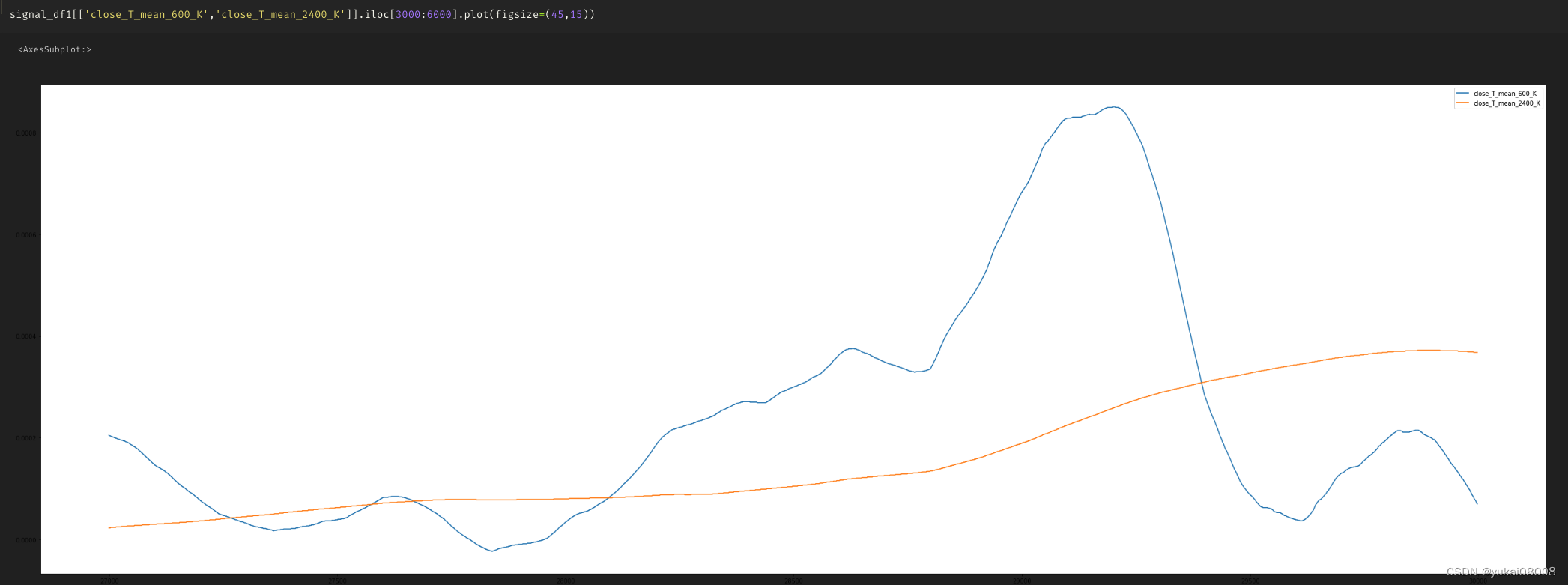

蓝色是10天平均,也就是2400分钟线,我觉得在这个周期上看是比较合适的,能给我提供相对多的交易机会。绿线太慢,周期太长了。

LMA-K: 提供一个交易的保护,在斜率由正向加速减缓,或者为负时清仓,不交易。当负斜率减缓准备,为正时可以交易。

SMA-K: 尽可能的交易,最终时机的把握由SMA-K发出,我觉得600分钟线(甚至更短的)是可以接受的。

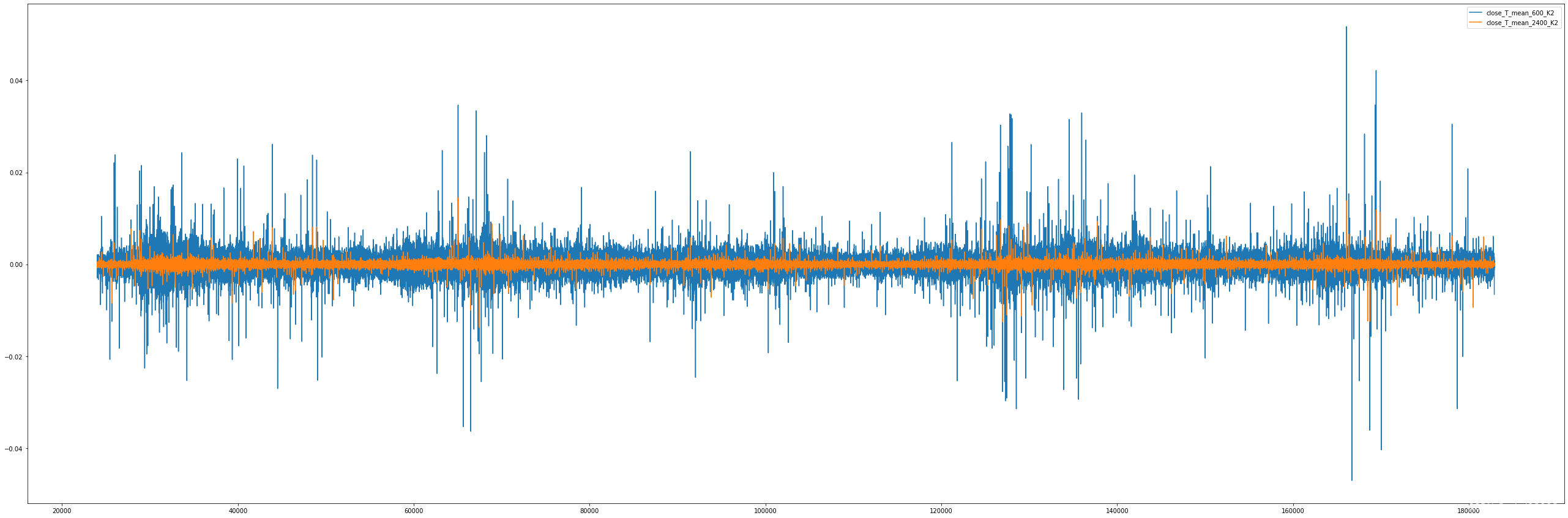

斜率:因为MA已经做了平滑,所以当前点减去前一个点就是一个斜率。

如果说斜率是一阶导,那么斜率的变化就是二阶导。如果斜率为正且比上一个斜率更小,说明斜率在衰减,也就是趋势在衰减。理论上,0的时候是顶峰,实际上,可以提前一点行动(将斜率的衰减比去价格)

一阶导:总体上还是符合预期的,长周期的K边的比较慢,一个长周期过程中有若干个短周期

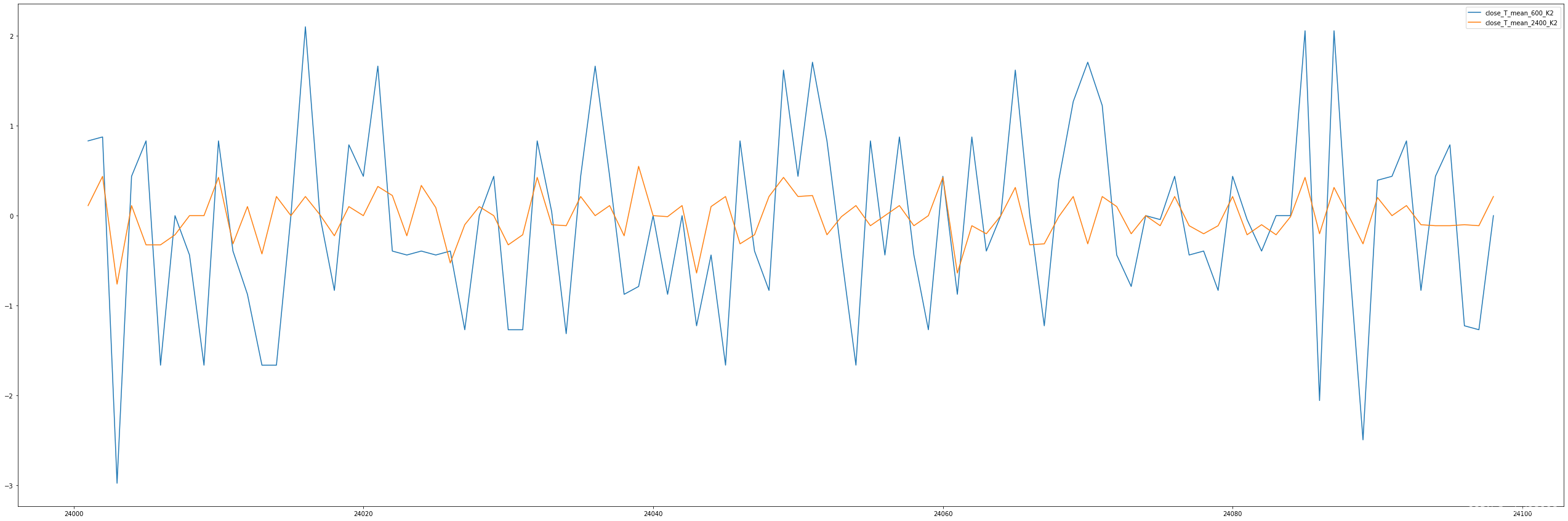

二阶导:

理论上可行,但是按分钟作为周期,抖动太快了

所以,看来周期不能按分钟来滚动叠加

大概上面传统的测试失败,也是因为在分钟级的方式下叠加,很多错误噪声信号。按日k的数据来看,本质上是对一组240分钟进行统计,那样会消弭很多噪声,同时也会滤除很多有益信息。

基于分钟级的分析时,要增加这一层的过滤。所以,我不能用分钟减分钟来获取斜率,而是要拟合一串数字的斜率。

看起来是可以构成理想中的信号源的,橙色是长线,变化缓慢,用来提供短效交易的基础。

这是二阶信号

仍然会有一些毛刺,所以在使用信号时可以采用冷静时间的方法过滤(相当于三阶信号)

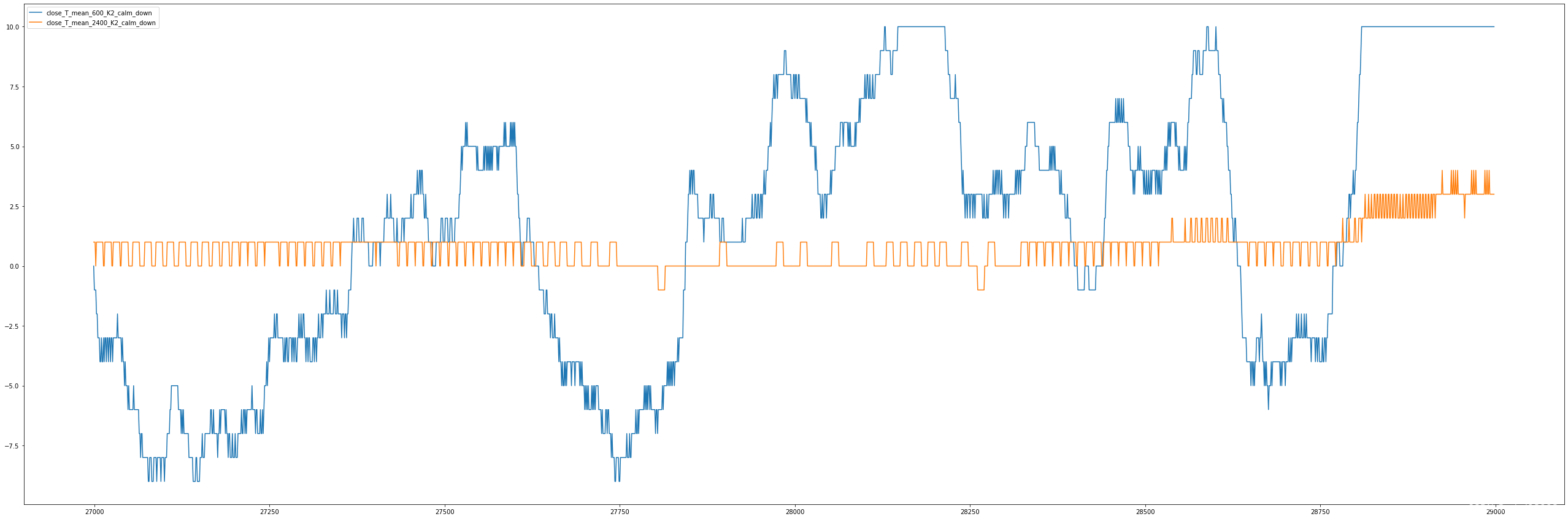

对应的价格曲线,仅以此段为例,短线在底部开始爬升时给出一段足够长的买入信号(如果采用更短的冷静时间可以更早买入);然后长线一直很平稳,仅出现过两次下翻(1),剩余都是0,1,甚至2,3等。

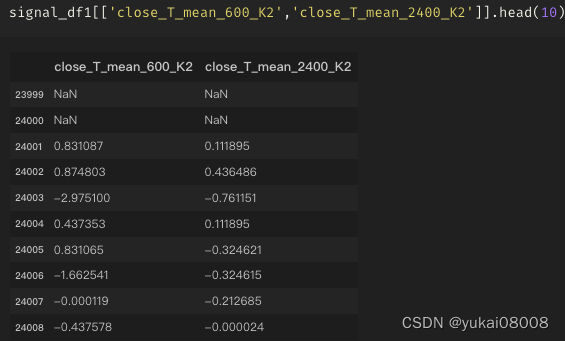

开始计算

signal_df1['close_T_mean_600_K'] = signal_df1['close'].rolling(600).apply(cal_K)

signal_df1['close_T_mean_2400_K'] = signal_df1['close'].rolling(2400).apply(cal_K)

# 为简便起见,暂时也不分辨斜率的强弱

signal_df1['close_T_mean_600_K2'] = signal_df1['close_T_mean_600_K'].diff().apply(lambda x: 1 if x > 0 else - 1 if x < 0 else x)

signal_df1['close_T_mean_2400_K2'] = signal_df1['close_T_mean_2400_K'].diff().apply(lambda x: 1 if x > 0 else - 1 if x < 0 else x)# 冷静二阶导

signal_df1['close_T_mean_600_K2_calm_down'] = signal_df1['close_T_mean_600_K2'].rolling(10).sum()

signal_df1['close_T_mean_2400_K2_calm_down'] = signal_df1['close_T_mean_2400_K2'].rolling(10).sum()

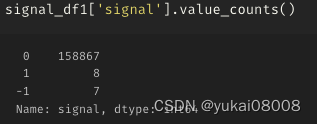

冷静后的二阶导就可以作为交易的原始信号了(冷静的时间也是其中一个参数)

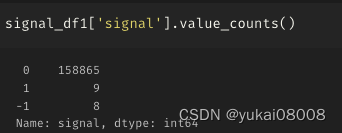

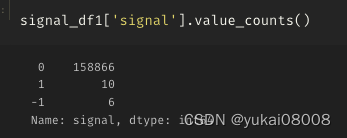

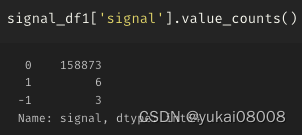

从短期交易信号来看

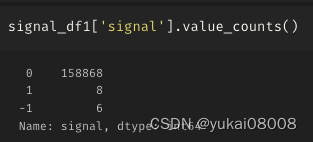

sma_signal_list = list(signal_df1['close_T_mean_600_K2_calm_down'])

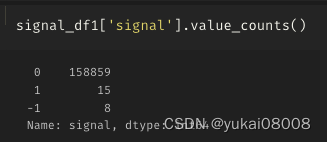

pd.Series(sma_signal_list).value_counts()10.0 15294

-10.0 13627

-2.0 9497

-1.0 93800.0 93691.0 9184

-3.0 89202.0 8784

-4.0 83773.0 7665

-5.0 68894.0 6489

-6.0 61165.0 5888

-7.0 53886.0 48139.0 45947.0 45838.0 4577

-8.0 4571

-9.0 4268

dtype: int64

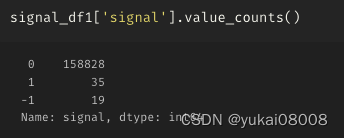

从长期交易信号来看

lma_signal_list = list(signal_df1['close_T_mean_2400_K2_calm_down'])

pd.Series(lma_signal_list).value_counts()0.0 586041.0 38034

-1.0 35347

-2.0 103082.0 97493.0 1926

-3.0 1598

-4.0 399

-5.0 2604.0 160

-6.0 88

dtype: int64

看起来SMA会呈现比LMA更剧烈的变化,比较符合预期

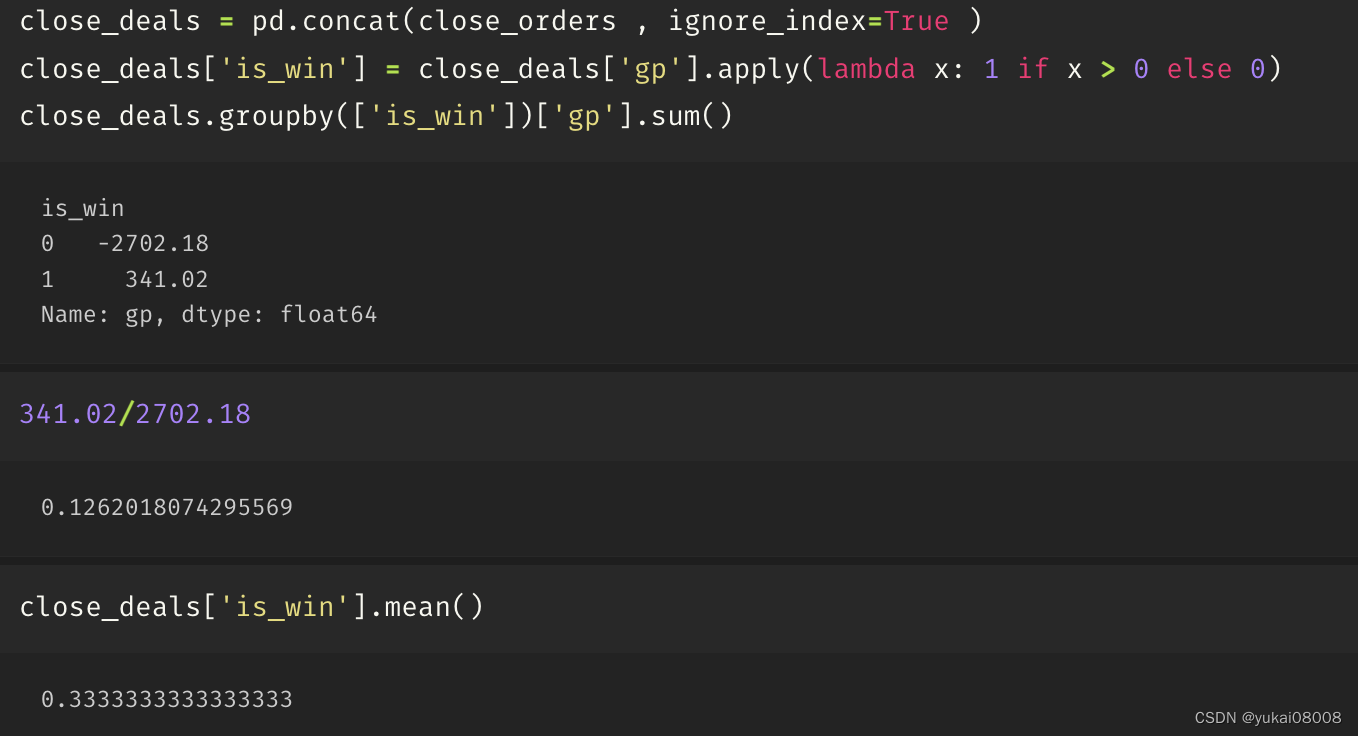

以下进行简单交易回测。具体的规则是:

- 1 sma信号达到非常显著(过去10个周期连续显示买入)以及lma信号不为负时允许买入

- 2 sma信号相当于采取了10分钟冷静时间

- 3 如果有240分钟内未关闭的订单,即使达到买入条件也不允许买入(冷却时间)

# pd.Series(sma_signal_list).describe()

data_slot_list = list(signal_df1['data_slot'])

price_list = list(signal_df1['close'])amt = 5000

open_orders = []

close_orders = []

for i in tqdm.tqdm(range(len(sma_signal_list))):sma_signal = sma_signal_list[i]lma_signal = lma_signal_list[i]price = price_list[i]data_slot = data_slot_list[i]sma_thres_signal = sma_signal >=10lma_thres_signal = lma_signal >=0if len(open_orders):last_buy_slot = pd.DataFrame(open_orders)['buy_slot'].max()else:last_buy_slot = 0cool_down_slot = last_buy_slot +240sma_sell_signal = sma_signal < 0lma_sell_signal = lma_signal < 0if sma_thres_signal and lma_thres_signal and (data_slot >=cool_down_slot):

# print('buy')buy_vol = int(amt / (price * 100)) * 100order_dict = {}order_dict['buy_slot'] = data_slotorder_dict['buy_dt'] = slot_ord2str(data_slot)order_dict['buy_price'] = priceorder_dict['buy_vol'] = buy_volorder_dict['buy_amt'] = buy_vol * priceopen_orders.append(order_dict)if sma_sell_signal and lma_sell_signal:if len(open_orders):tem_df = pd.DataFrame(open_orders)tem_df['sell_slot'] = data_slottem_df['sell_price'] = pricetem_df['sell_vol'] = tem_df['buy_vol']tem_df['sell_amt'] = tem_df['sell_price'] * tem_df['sell_vol'] tem_df['gp'] = tem_df['sell_amt'] - tem_df['buy_amt'] tem_df['gpr'] = tem_df['gp'] / tem_df['buy_amt'] close_orders.append(tem_df)open_orders = []

运行结束后,没有打开的订单

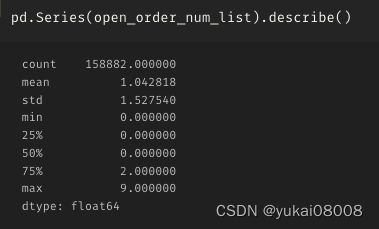

总体来说,这样简单的控制也不会产生大量的敞口:75分位数是2个同时打开的订单(¥10,000),最高的时候有9个(¥45,000)。平均下来,大体上还是可以以¥5,000的(长期)资金占用作为估计的。

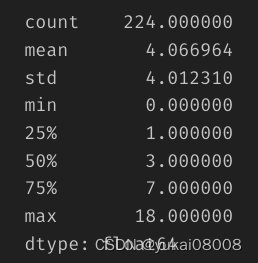

交易时间不是很长,大部分一周之内关闭

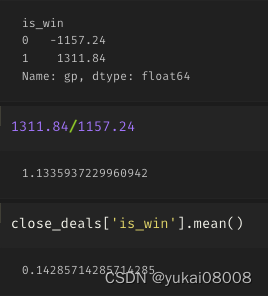

要考虑到这个是初级信号,盈亏比还是不错的,并且这个盈亏比既有统计量上的支持(订单数量),产生的利润金额也足够。

以两年估算,5000本金为例的话大约是年化17%的利润

((1932.7599999999993 + 5000)/5000)**(1/2)

1.1775194265913407

因为其中可能需要更多的临时资金,不妨以10000本金作为一个保守估计

((1932.7599999999993 + 10000)/10000)**(1/2)

1.0923717316005572

所以粗略的,我们可以认为这个原始信号可以产生年化 9%~17%的利润。

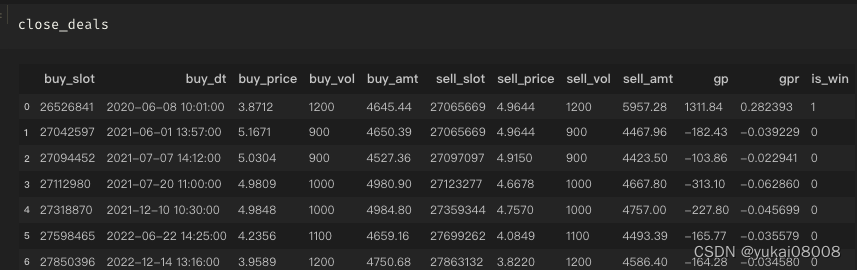

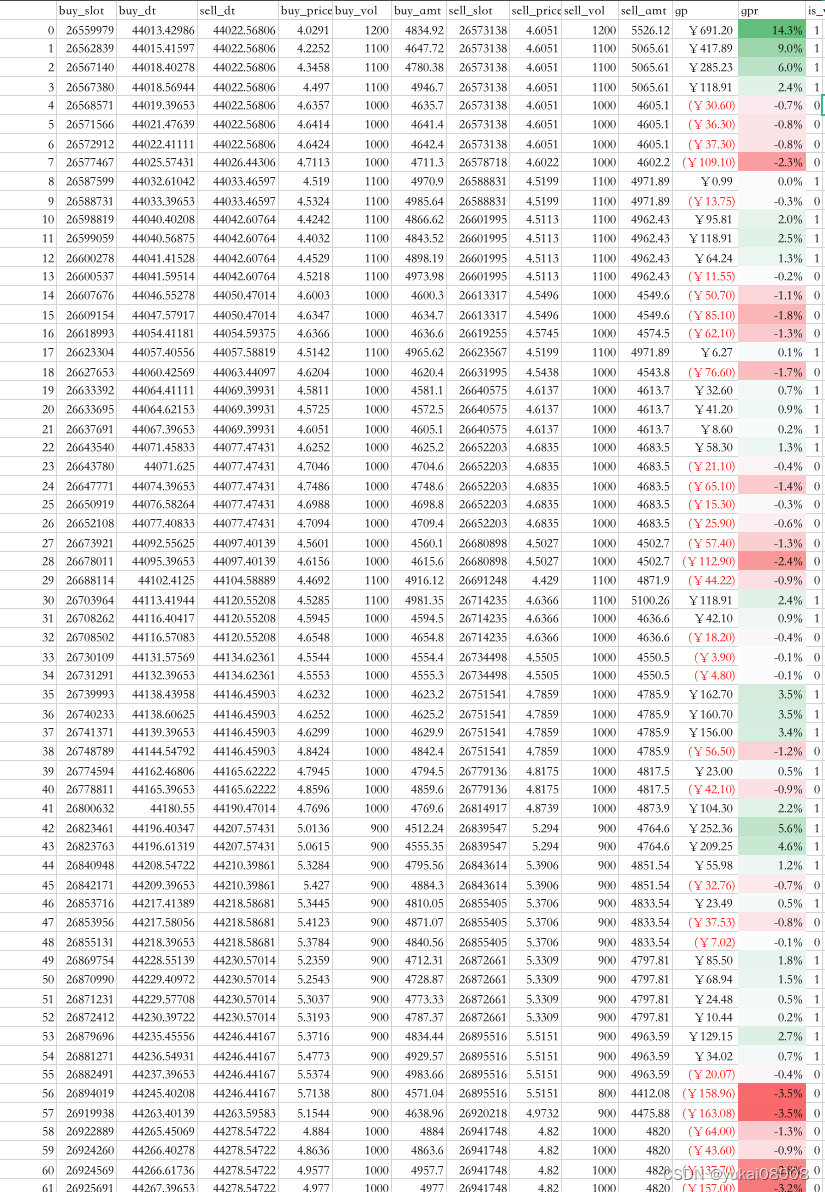

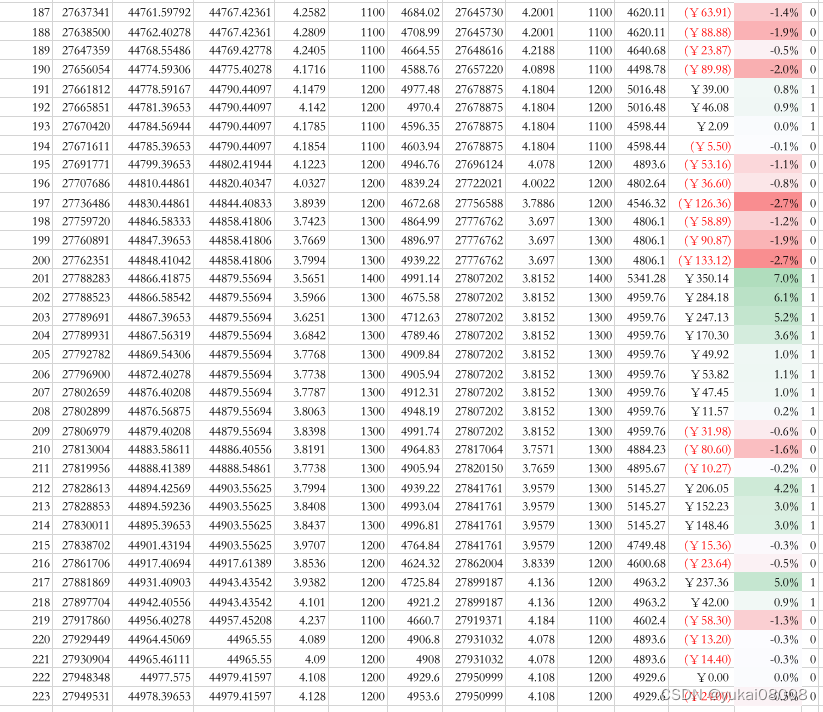

以下是具体的订单明细,可以看看

part1

part2

part3

part4

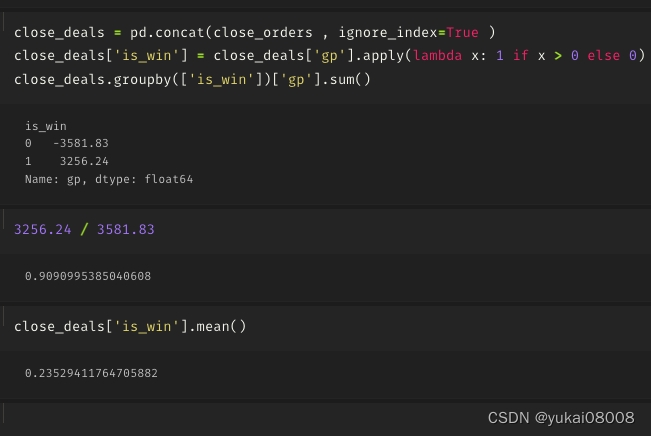

总的看起来是比较理想的:

- 1 输赢比较均匀的分布在整个时间段(说明并无大的结构偏好)

- 2 赢的次数 plus 幅度是明显好于输的

我还试着在几个不同的参数下控制模拟,无论如何,盈亏比总是在1.1以上的,所以也不存在「炼金术的秘方」风险,可以用统计进行解释和控制。

考虑到决策的二次增强,我觉得做到年化15%以上应该是可以的。

4 总结

基于趋势法,可以获得一组稳定的信号源,并获得期望的效果。

接下来对信号方法进行描述,抽象,然后将其部署在ADBS上

- 1 总结信号源的方法(从推理上验证方法的可靠性)

- 2 为Step2创建新的ADBS

- 3 将计算部署到ADBS上

相关文章:

Python 算法交易实验51 Step2 Signals 信号生成

说明 不可不读书 先从经典的一些超简单信号开始 使用移动平均指标SMA(算术) 给出了信号的产生方法,还有一些测算结果,反正看起来都是盈利的 首先使用离线方法实验一组结果,然后就使用ADBS来进行类似的处理。 内容 1 原理分析…...

app上架专用软著认证电子版权在主流应用商店的使用说明2023年最新版

软著认证电子版权在主流应用商店的使用说明 目录 一、 华为应用商店 二、 腾讯应用宝 三、 小米开放平台 小米应用提交: 小米游戏提交: 四、 OPPO开放平台 OPPO应用提交: OPPO游戏(App)提交: OPPO小游戏(快应…...

[Mybatis2]Mapper代理开发

文章目录 问题情境 代理开发 遵循的三条原则 1.定义与SQL映射文件同名的Mapper接口,并且将Mapper接口和SQL映射文件放置在同一目录下 2.设置SQL映射文件的namespace属性为Mapper接口的全限定名 3.在Mapper接口中定义方法,方法名就是SQL映射文件中sql…...

第十一届蓝桥杯大赛青少组国赛Python真题2

第十一届蓝桥杯大赛青少组Python 真题 第二题 提示信息: 杨辉三角形,是二项式系数在三角形中的一种几何排列。中国南宋数学家杨辉在 1261 年所著的《详 解九章算法》一书有明确记载。欧洲数学家帕斯卡在 1654 年发现这一规律,所以又叫做帕斯卡…...

创建springboot项目文件报红

目录 一、遇到问题 二、出现这个问题的原因 三、解决办法 三种方法 四、操作步骤 一、遇到问题 创建springboot项目的时候,会发现一些重要文件都变成红色了,但是不影响程序的运行。只是看起来会有点不舒服。 二、出现这个问题的原因 因为这个spr…...

gma 地理空间绘图:(1) 绘制简单的世界地图-3.设置地图框

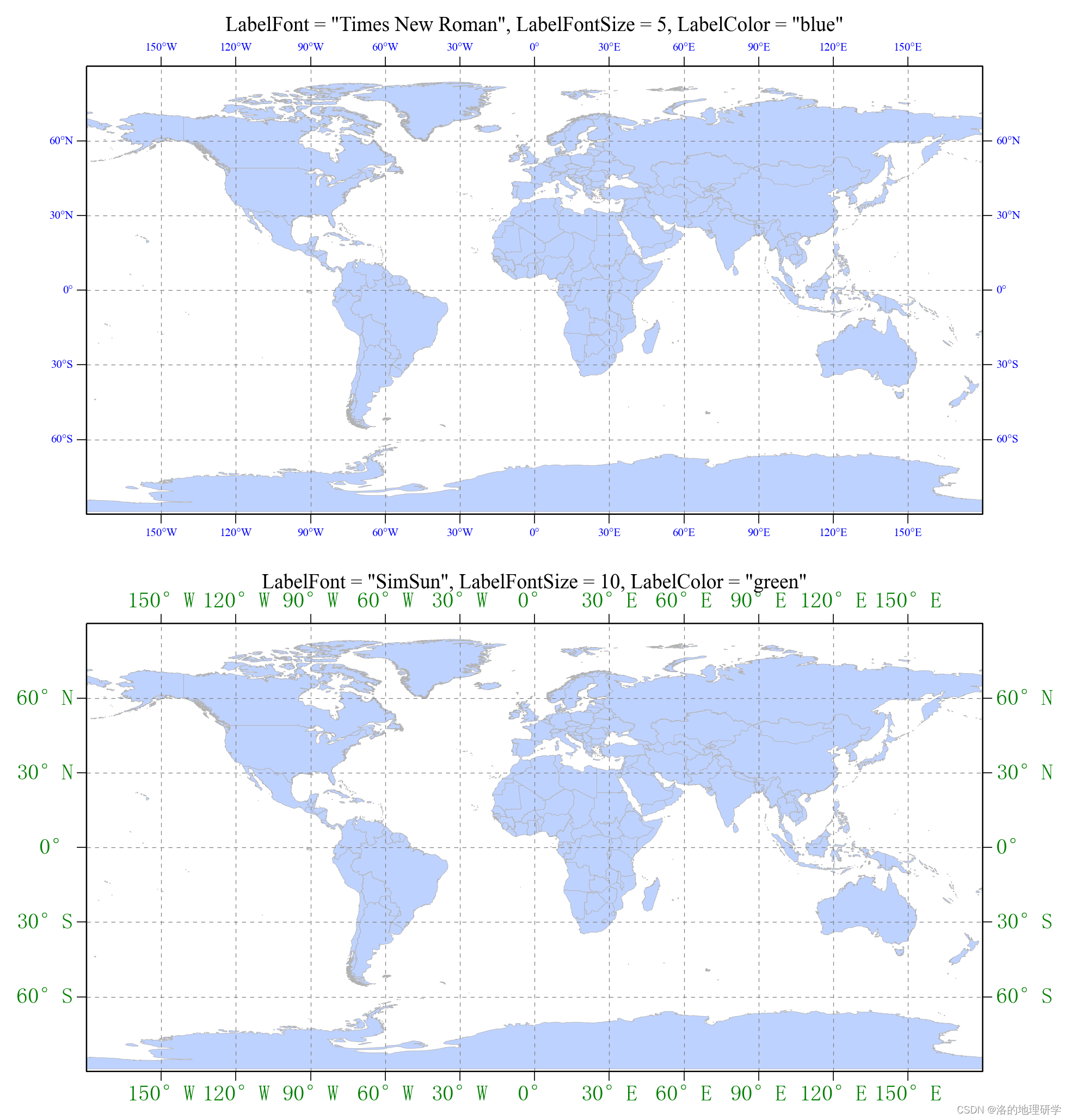

内容回顾 gma 地理空间绘图:(1) 绘制简单的世界地图-1.地图绘制与细节调整 gma 地理空间绘图:(1) 绘制简单的世界地图-2.设置经纬网 方法 SetFrame(FrameColor ‘black’, FrameWidth 0.6, ShowFrame True, ShowLeft True, ShowBottom True, Sho…...

Java Web 实战 03 - 多线程基础(2)

Java Web 实战 03 - 多线程基础篇 2二 . Thread类常见方法2.1 Thread 的常见构造方法2.2 Thread 的几个常见属性getId()getName()getState()getPriority()isDaemon()案例 : 实现 getId()、getName()、 getState()、getPriority()、isDaemon()、isAlive()2.3 启动一个线程-start…...

Linux命令·cat

cat命令的用途是连接文件或标准输入并打印。这个命令常用来显示文件内容,或者将几个文件连接起来显示,或者从标准输入读取内容并显示,它常与重定向符号配合使用。 1.命令格式:cat [选项] [文件]...2.命令功…...

WPF WrapPanel、UniformGrid、DockPanel介绍

WPF WrapPanel、UniformGrid、DockPanel介绍 WrapPanel WrapPanel , 具有在有限的容器范围内, 可以自动换行, 或者换列处理。具体则取决于WrapPanel的排列方式 (Orientation)。 Orientation"Horizontal"时各控件从左至右罗列,当面板长度不够时ÿ…...

| 含思路)

华为OD机试题 - TLV 编码(JavaScript)| 含思路

华为OD机试题 最近更新的博客使用说明本篇题解:TLV 编码题目输入输出描述示例一输入输出说明Code解题思路华为OD其它语言版本最近更新的博客 华为od 2023 | 什么是华为od,od 薪资待遇,od机试题清单华为OD机试真题大全,用 Python 解华为机试题 | 机试宝典【华为OD机试】全流…...

)

【华为OD机试真题java、python、c++】开心消消乐【2022 Q4 100分】(100%通过)

代码请进行一定修改后使用,本代码保证100%通过率。本文章提供java、python、c++三种代码 题目描述 给定一个N行M列的二维矩阵,矩阵中每个位置的数字取值为0或1。矩阵示例如: 1100 0001 0011 1111 现需要将矩阵中所有的1进行反转为0,规则如下: 1) 当点击一个1时,该1便被…...

IDEA搭建vue-cli | vue-router | 排错思路、Webpack、Axios、周期、路由、异步、重定向

💗wei_shuo的个人主页 💫wei_shuo的学习社区 🌐Hello World ! Vue.js概述 Vue 是一套用于构建用户界面的渐进式JavaScript框架。 与其它大型框架不同的是,Vue 被设计为可以自底向上逐层应用。Vue 的核心库只关注视图层…...

HashSet原理

HashSet原理HashSet原理1.概述2.底层代码3.原理图解4.总结4.1: 1.7原理总结4.2: 1.8原理总结HashSet原理 1.概述 HashSet 实现 Set 接口,由哈希表(实际上是一个 HashMap 实例)支持。它不保证 set 的 迭代顺序;特别是它不保证…...

【C#进阶】C# 特性

序号系列文章10【C#基础】C# 正则表达式11【C#基础】C# 预处理器指令12【C#基础】C# 文件与IO文章目录前言1,特性的概念1.1 特性的属性1.2 特性的用途2,特性的定义2.1 特性参数2.2 特性目标3,预定义特性3.1 AttributeUsage3.2 Conditional3.2…...

Java速成篇-Day01笔记

提示:这里只记录我个人不熟悉的知识,并非所有内容 笔记目录课程:04-第一行代码① jshell② 对象.方法课程:05-第一份源码① Java开发程序的流程② 入口方法课程:06-常见问题-中文乱码① 乱码原因② 解决方法课程&#…...

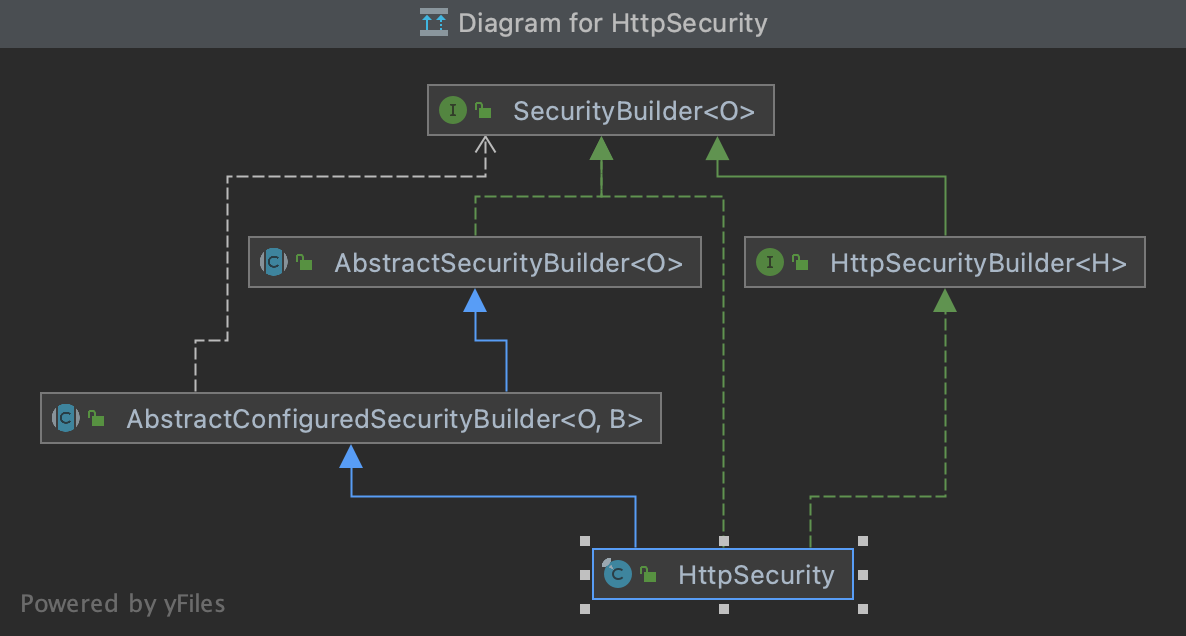

从源码开始精通spring-security1

参考b站up主:传送门 前沿: 本章:spring-security 重要的成员 WebSecurity、HttpSecurity、SecurityBuilder、SecurityFilterChain、FilterChainProxy 重点:WebSecurity、HttpSecurity 他们都实现了 SecurityBuilder 接口 用来构建对象 WebSe…...

你应该优化的JavaScript代码,以及前端工程师日常使用的小技巧。使之更加简洁,可读性更强,更易维护。

本文主要是分享一下平时前端工程师,在写前端代码过程中的一些代码优化,以及使用的一些小技巧,来使我们的代码更加简洁,可读性更强,更易维护。 1. 字符串的自动匹配(includes的优化) includes是…...

自动化测试

文章目录前言一、什么是自动化测试?一个简单的自动化实例二、自动化测试的分类1.接口自动化测试2.UI自动化测试(界面测试)移动端自动化测试web端自动化测试(主要学习)三、selenium工具1.为什么选择selenium作为web自动…...

leetcode-每日一题-807(中等,数组)

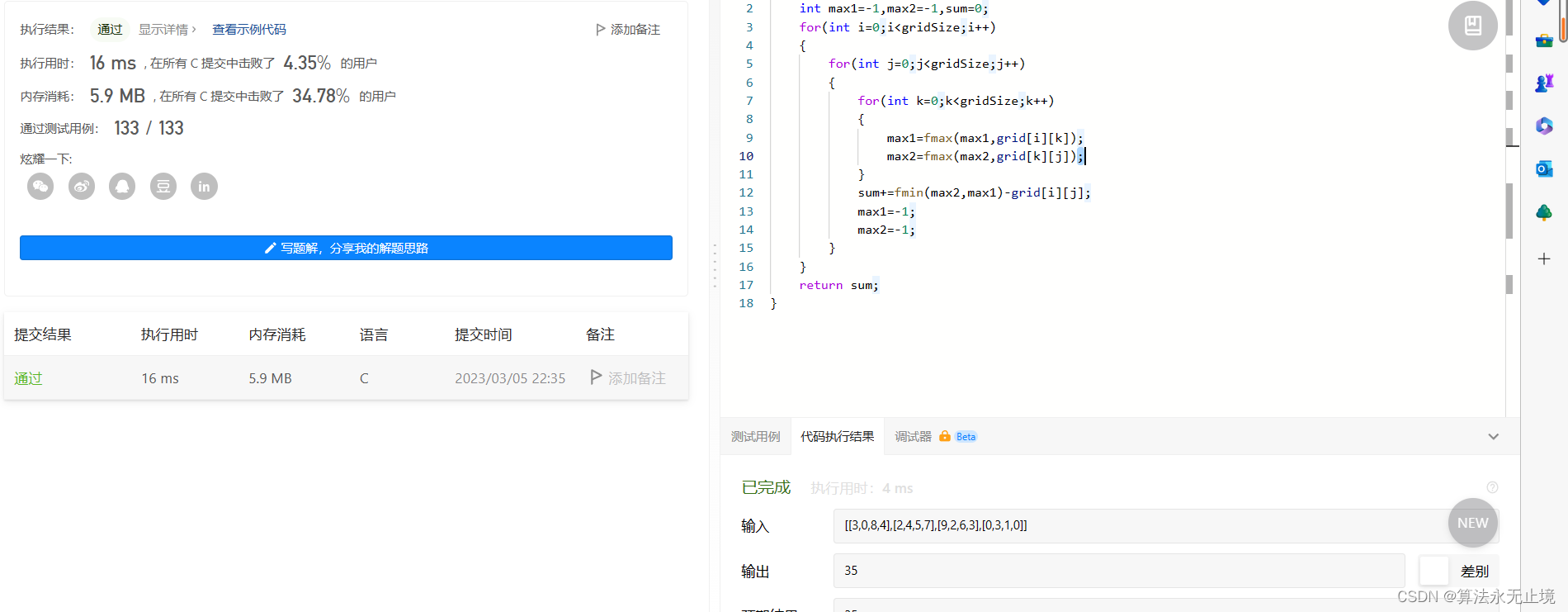

正常情况第一眼看这道题,看懂意思的话很简单就可以解出来。给你一座由 n x n 个街区组成的城市,每个街区都包含一座立方体建筑。给你一个下标从 0 开始的 n x n 整数矩阵 grid ,其中 grid[r][c] 表示坐落于 r 行 c 列的建筑物的 高度 。城市的…...

【Linux】Linux项目自动化构建工具make makefile

文章目录1. 背景2.实例3.原理4.项目清理5. 文件属性中的三个时间6. Linux下第一个小程序——进度条6.1 前置知识1:缓冲区6.2前置知识2:回车换行6.3进度条的实现7 Linux下git的”三板斧“1. 背景 一个工程中的源文件不计其数,其按类型、功能、…...

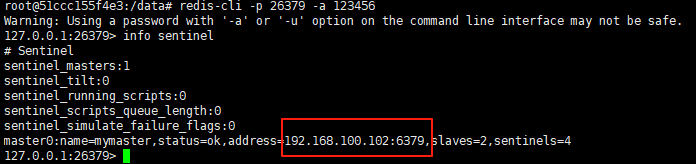

使用docker在3台服务器上搭建基于redis 6.x的一主两从三台均是哨兵模式

一、环境及版本说明 如果服务器已经安装了docker,则忽略此步骤,如果没有安装,则可以按照一下方式安装: 1. 在线安装(有互联网环境): 请看我这篇文章 传送阵>> 点我查看 2. 离线安装(内网环境):请看我这篇文章 传送阵>> 点我查看 说明:假设每台服务器已…...

Docker 离线安装指南

参考文章 1、确认操作系统类型及内核版本 Docker依赖于Linux内核的一些特性,不同版本的Docker对内核版本有不同要求。例如,Docker 17.06及之后的版本通常需要Linux内核3.10及以上版本,Docker17.09及更高版本对应Linux内核4.9.x及更高版本。…...

synchronized 学习

学习源: https://www.bilibili.com/video/BV1aJ411V763?spm_id_from333.788.videopod.episodes&vd_source32e1c41a9370911ab06d12fbc36c4ebc 1.应用场景 不超卖,也要考虑性能问题(场景) 2.常见面试问题: sync出…...

uni-app学习笔记二十二---使用vite.config.js全局导入常用依赖

在前面的练习中,每个页面需要使用ref,onShow等生命周期钩子函数时都需要像下面这样导入 import {onMounted, ref} from "vue" 如果不想每个页面都导入,需要使用node.js命令npm安装unplugin-auto-import npm install unplugin-au…...

Module Federation 和 Native Federation 的比较

前言 Module Federation 是 Webpack 5 引入的微前端架构方案,允许不同独立构建的应用在运行时动态共享模块。 Native Federation 是 Angular 官方基于 Module Federation 理念实现的专为 Angular 优化的微前端方案。 概念解析 Module Federation (模块联邦) Modul…...

微服务商城-商品微服务

数据表 CREATE TABLE product (id bigint(20) UNSIGNED NOT NULL AUTO_INCREMENT COMMENT 商品id,cateid smallint(6) UNSIGNED NOT NULL DEFAULT 0 COMMENT 类别Id,name varchar(100) NOT NULL DEFAULT COMMENT 商品名称,subtitle varchar(200) NOT NULL DEFAULT COMMENT 商…...

鸿蒙中用HarmonyOS SDK应用服务 HarmonyOS5开发一个生活电费的缴纳和查询小程序

一、项目初始化与配置 1. 创建项目 ohpm init harmony/utility-payment-app 2. 配置权限 // module.json5 {"requestPermissions": [{"name": "ohos.permission.INTERNET"},{"name": "ohos.permission.GET_NETWORK_INFO"…...

HTML前端开发:JavaScript 常用事件详解

作为前端开发的核心,JavaScript 事件是用户与网页交互的基础。以下是常见事件的详细说明和用法示例: 1. onclick - 点击事件 当元素被单击时触发(左键点击) button.onclick function() {alert("按钮被点击了!&…...

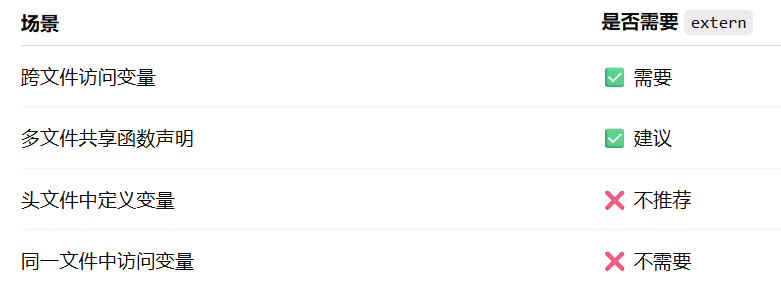

深入解析C++中的extern关键字:跨文件共享变量与函数的终极指南

🚀 C extern 关键字深度解析:跨文件编程的终极指南 📅 更新时间:2025年6月5日 🏷️ 标签:C | extern关键字 | 多文件编程 | 链接与声明 | 现代C 文章目录 前言🔥一、extern 是什么?&…...

什么?连接服务器也能可视化显示界面?:基于X11 Forwarding + CentOS + MobaXterm实战指南

文章目录 什么是X11?环境准备实战步骤1️⃣ 服务器端配置(CentOS)2️⃣ 客户端配置(MobaXterm)3️⃣ 验证X11 Forwarding4️⃣ 运行自定义GUI程序(Python示例)5️⃣ 成功效果![在这里插入图片描述](https://i-blog.csdnimg.cn/direct/55aefaea8a9f477e86d065227851fe3d.pn…...